리포트 요약

8일 신한투자증권에서 작성한 F&F 리포트다. 제목은 '우려가 현실이 되었다'다. 투자의견은 매수(유지), 목표가 9만 5,000원(하향, -37%)다.

돈보고 추천주, 주식시장이 가면 난 ‘더 간다!!!’ ep3

먼저, 작년 4분기 실적을 살펴보자.

- 매출액 5,832억원(YoY 4%)

- 영업이익 1,440억원(YoY -8%)

- 영업이익률 24.7%

박현진 연구원은 "4분기 실적은 컨센서스를 하회했다"며, "실적 부진의 주요 원인은 국내로, 내수가 3개 분기 연속 역성장을 보이면서 이익 부진폭을 키웠다"고 말했다. 또, "과시즌 제품 판매 비중이 증가하면서 원가 부담을 높이고 있다"고 전했다.

한편, "중국 법인은 매출액이 69% 증가했다"며, "중국 내 MLB 매장수는 1,100개 수준으로 마무리해 점포 평균 월매출은 1억원 초중반 수준을 유지하는 것으로 파악되며, 기존 출점 목표를 지켜내면서 중국 내수 소비 부진에도 기존 홀세일 매출 목표치 달성에 성공했다"고 설명했다.

왕초보 투자자, 주식투자 이렇게 시작하면 됩니다

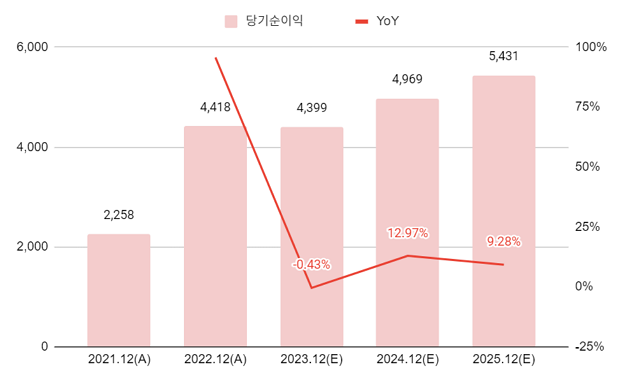

올해 연간 실적은 다음과 같이 예상했다.

- 매출액 2조 844억원(YoY 5.3%)

- 영업이익 5,419억원(YoY -1.7%)

- 영업이익률 25.9%

박 연구원은 "올해 중국 내 MLB 매장 출점 목표는 1,200개로 예상치를 하회하는 가이던스를 제시했다"며, "듀베티카와 수프라의 중국 점포도 각각 14개, 15개로 기존 목표 수준에 못미치는 듯 하다"고 설명했다. 이어 "올해 중국법인 매출 성장은 전년 대비 24% 증가로 전망해 기존 추정치의 하향이 불가피하다"며, "한국도 면세와 따이공 비면세 거래에 대한 매출을 보수적으로 기정할 필요가 생겨 잔번적인 실적 눈높이 조정이 필요하다"고 분석했다.

“건설주로 돈을 벌고 싶다면”, 3가지 지수 ‘반드시’ 기억하자!

투자 의견

여전히 매력적인 수익성을 가지고 있다. 다만, '성장성'에서 기대가 컸던 만큼 실망이 큰 상황이다. 그래도 성장을 책임졌던 중국은 여전히 건재한 가운데, 국내에서의 실적이 아쉽다.

중형주&코스닥 우량주에 투자하라! 대형주 중형주 소형주 기준

올해 예상 실적기준 PER과 PBR은 각각 6.6배, 1.8배다. 여전히 매력적인 밸류에이션 수준을 보인다. 단, EPS가 감소할 것으로 보인다는 점과 F&F를 바라보는 투자자의 시각이 부정적이라는 점에서 한동안 부진한 주가 흐름은 이어질 것으로 보인다.

결국, F&F에 대한 호흡을 길게 가져가거나, 실적 반등이 확인될 때까지는 투자를 보류하는 것이 좋을 것 같다.

돈보고에서 추천주를? (donbogo.site)

※ 해당 글은 종목 추천을 위한 글이 아닙니다. 리포트를 읽고, 그 내용을 보다 쉽게 전달하기 위해 쓰여진 글입니다. 또, 이 글은 리포트를 읽고 나의 생각을 정리하면서 '다양한 생각거리'를 제공하고자 하는 목적이 있습니다.

모든 투자의 책임은 본인 스스로에게 있으며, 남탓을 하다간 인생이 피곤하고 투자도 제대로 되지 않을 것입니다.

그보다는 이 글을 본인에게 도움이 될 방향으로 잘 사용했으면 좋겠습니다.

'주식투자 > 국내주식' 카테고리의 다른 글

| [2월 8일] 52주 신고가/신저가 (0) | 2024.02.08 |

|---|---|

| [2월 8일] 주식시장 특징주 정리 (1) | 2024.02.08 |

| [2월 7일] 52주 신고가/신저가 (0) | 2024.02.07 |

| [2월 7일] 주식시장 특징주 정리 (0) | 2024.02.07 |

| [2월 6일] 52주 신고가/신저가 (1) | 2024.02.06 |