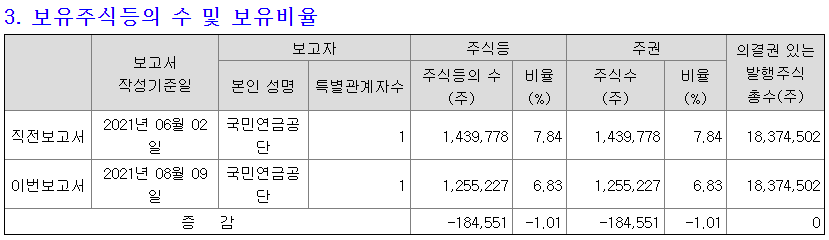

어제(2일) '주식등의 대량보유상황보고서' 공시에 따르면, 국민연금은 더블유게임즈 지분율을 낮추었다. 국민연금이 줄인 지분율은 1%로, 약 114~115억원 규모다.

더블유게임즈 주가는 지난 20일 최저 5만5600원을 찍은 후 반등했다가 다시 조정받는 모습이다. 오늘(3일) 현재 주가는 3% 하락한 5만9600원선에서 거래되고 있다. 최근 증시가 상승을 이어가는 가운데 더블유게임즈 주가는 하락해 눈길이 간다.

더블유게임즈에 무슨 일이 있었던 걸까?

■ 무슨 일이 있든지, 지금은 '저평가'다

국민연금이 더블유게임즈 지분을 낮춘 사유에 대해서는 정확히 알 수 없다. 다만, 필자는 더블유게임즈에 대한 '부정적인 판단'보다는 포트폴리오 관리 차원에서 지분을 줄였다고 판단한다. 즉, 더블유게임즈가 문제가 있거나, 향후 실적이 부정적이라서 줄였다고 판단하지 않는다. 전체 포트폴리오 관리차원에서 산업에 대한 비중 조정 또는 국내/해외 주식에 대한 비중 조정에 의해 줄였다고 생각한다.

필자가 이렇게 생각하는 이유는 간단하다. 깊은 고민없이 더블유게임즈가 '지금과 같은 돈만 벌어도' 6만6000원 정도의 가치가 있다고 생각한다. 주가 상승여력은 약 8.4%다. 이는 RIM 가치평가법을 사용했다. 가정은 향후 5년 동안 성장률 0%, 할인율 11.1%를 적용해 구한 값이다.

조금 더 욕심을 내서 투자 기간을 늘린다면(5년 → 9년), 더블유게임즈 주가는 7만9000원까지 오를 수 있다고 본다. 상승여력은 약 30%다.

■ 자회사 나스닥 상장은 보너스

더블유게임즈를 얘기할 때 'DDI 나스닥 상장'을 꼭 언급한다. 그런데 이 이슈 때문에 오히려 주가의 변동성이 부정적으로 높아졌다. 이런 이슈를 제거해도 더블유게임즈는 매력적인 기업이다.

DDI 나스닥 상장으로 인한 변동성이 커지는 것은 이용하자. 위에 언급한 가격을 기준으로 판단하면 되겠다.

물론, 위 추정치를 사용할 때 주의사항은 있다. 가장 중요한 것은 향후 나오는 실적을 확인해 목표가가 계속 유용한 지 판단해야 한다. 다만, 더블유게임즈의 사업모델 상 큰 변화는 없을 것으로 생각한다. 즉, 회사 가치에 부정적인 영향을 끼칠 큰 뉴스만 확인하면 된다. 이렇게 해도 되는 것이 '더블유게임즈 투자'의 장점이라 생각한다.

추가로, 위 추정치는 '보수적' 잣대를 강하게 적용했다. 즉, 최저 목표가라고 봐도 무방하다. 개인의 역량과 의견에 따라 성장률을 높이면 목표가는 훨씬 커질 수 있다. 다만, 필자는 더블유게임즈가 '성장 매력'이 높다고 판단하지 않는다. 더블유게임즈의 사업 매력은 '안정적인 고수익'이라고 생각한다. 결국 향후 '고수익' 구조가 어떻게 변하는 지만 확인하면 된다. 많은 생각보다는 재무 데이터를 간단히 확인하고 예상치를 내놓아도 충분하다는 게 더블유게임즈의 매력이다.

'주식투자 > 국내주식' 카테고리의 다른 글

| 네오팜, 믿음이 필요하다 (0) | 2021.09.06 |

|---|---|

| 엔씨소프트, 영화 '프리가이'를 보라(feat. 스포 X) (0) | 2021.09.05 |

| 코프라의 상승을 보며 (0) | 2021.09.02 |

| 삼양식품, 할 수 있다 (0) | 2021.09.01 |

| 엔씨소프트, 이것은 기회인가? 나락인가? (0) | 2021.09.01 |