오리온이 52주 최저가를 기록했다는 기사를 봤다. 러시아의 우크라이나 침범으로 인해 오리온 주가가 영향을 받을 것으로 예상은 했다. 다만, 다른 주가 하락보다 다른 요인으로 인해 놀랐다.

☞ [수급과 가치] 오리온, 52주 최저가.. 기관·외인 매도 (아이투자)

먼저, 오리온의 초코파이는 러시아에서 국민 과자로도 불린다. 작년 초코파이 매출 성장률은 33%에 달할 정도로 인기다. 오리온 투자자는 '성장 매력'을 가진 시장에서 날아온 부정적인 소식에 촉각이 곤두설 수 밖에 없다.

기사에 따르면 원부자재가 3개월치가 확보되어 있다고 한다. 즉, 3개월까지는 무난히 버틸 수 있을 것으로 보인다. 만약 전쟁이 장기화된다면 '중국'을 통해 부자재를 수급하며 전쟁의 영향을 최소화할 계획이라고 한다. 정리하면, '대비가 되어 있다'고 해석할 수 있다.

☞ 러시아 진출 기업 초비상…'초코파이'·'밀키스' 괜찮을까 (노컷뉴스)

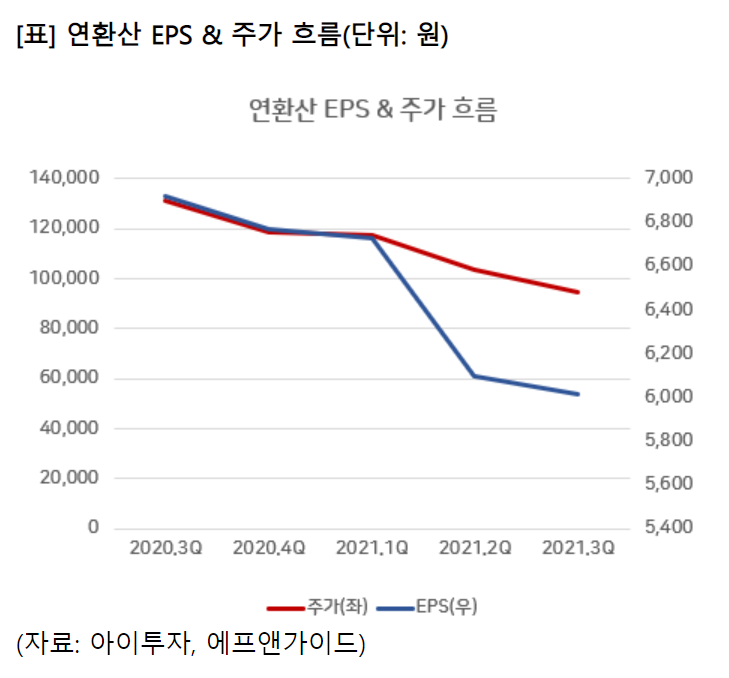

그러나, 내가 정말 놀란 건 오리온의 EPS 흐름 때문이다. 오리온의 분기 EPS를 보면 감소세다. 현 주가의 하락세가 이해가 되는 부분이다. 즉, 현재 오리온 주가 흐름은 '합리적'이라고 볼 수 있다.

다만, 연간 기준으로 보면 최근 실적 증가세가 둔화됐지만, '패닉 셀(Panic Sell)'을 할 정도는 아니다. 오히려 투자지표로 봤을 때 현 P/E는 15배 수준으로, 5년 평균 P/E인 23배보다 낮다.

최근 4분기 순이익 기준 EPS는 6768원을 기록하며 반등에 성공했다. 현재 투자지표 수준과 반등에 성공한 실적을 감안한다면, 현재 오리온 주식은 매도보다는 '매수'쪽으로 의견이 더 기울여지지 않나 싶다. 다만, 러시아 제재에 대한 부분은 고민을 더 해봐야겠다. 러시아 제재에도 불구하고 '매수'를 선택한다면, 오리온에 대한 투자 기간을 더 늘리는 게 옳다고 본다.

기업분석과 주식투자와는 별개로 우크라이나에 하루 빨리 평화가 오길 기원한다.

'주식투자 > 국내주식' 카테고리의 다른 글

| 오리온, 낙관은 주의하되 '저점 매수' 기회를 잡자 (0) | 2022.03.04 |

|---|---|

| 오리온, 슬기롭게 해결하길 (0) | 2022.03.03 |

| 기업은행, 배당주 '대표' 자리를 넘보나? (0) | 2022.02.25 |

| 삼양식품, 이런 날 굳이 반대로 가다니 (0) | 2022.02.25 |

| 올해는 '대형주'... 52주 신저가 기록한 시총 상위주 (0) | 2022.02.24 |