8월 2째주 코스피와 코스닥은 각각 0.44%, 0.68% 하락했다. 블로그 포트는 한 주간 6.45% 올랐다. 시장이 부진한 가운데 클래시스는 4.17% 상승해 계좌 수익률을 높인 것이다.

■ 블로그 포트 결산

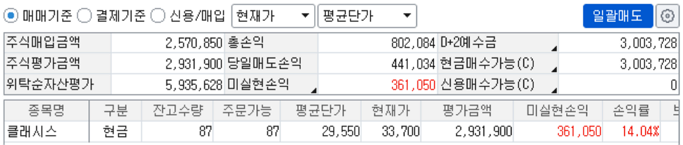

- 초기 투자금 = 490만7462원

- 주식 평가금 = 291만1900원

- 예수금 = 300만3728원

- 총 자산 = 593만5628원(+20.95% ▲6.45%p)

- 시작 시점 = 2023년 3월 31일

클래시스 주가 상승에 따라 비중을 축소했다. 클래시스 주가는 11일 종가 기준으로 3.44% 하락했다. 다행히 실제 매도 타이밍은 오전에 실시해 조금 더 높은 수익을 실현할 수 있었다.

클래시스는 11일 2분기 잠정실적을 발표했다. 실적은 좋았다. 이를 정리하면 다음과 같다.

■ 2분기 잠정실적

- 매출액 458억원(YoY 40.4%)

- 영업이익 231억원(YoY 51.6%)

- 순이익(지배) 185억원(YoY 34.4%)

회사는 2분기 호실적을 발표했지만 주가는 하락했다. 주가 하락은 '수익 실현 물량'이라고 판단한다. 2분기 실적에 대한 실망감일 가능성은 낮다고 본다. 그보다는 2분기 실적에 대한 기대감은 이미 주가에 반영돼 오른 상태라, 실적 확인 후 수익실현에 나섰다고 본다. 주가가 '미래에 대한 기대'를 반영한다는 것을 잘 나타낸 사례다.

또 "실적이 더 이상 성장하긴 쉽지 않을 것이다"는 의견이 있을 수 있다. 성장률은 언젠간 떨어지기 마련이다. 높은 성장률을 계속 유지하는 건 어렵다 못해 '불가능하다'고 생각하는 게 현실적이다. 향후 실적이 꺾일 가능성이 높다면, 클래시스를 현 시점에 파는 게 현명할 수 있다. 주가는 결국 '미래에 대한 기대감'인데, 향후 실적 성장에 대한 매력이 감소한다면, 주가가 더 이상 오르기 힘들기 때문이다.

물론 이 모든 생각들은 '가정'과 '해석'이다. 즉, 틀릴 가능성이 얼만든지 있다. 주식투자가 '대응'이 중요한 이유다. 물론, 이 대응도 가정과 해석에 따른 '시나리오'가 있어야 가능하다. 정리하면, 가정과 해석을 통해 시나리오를 작성하고, 실제 일어나는 현상들을 보며 대응하면 되는 것이다.

마지막으로 아쉬운 점은 '피곤하게 생겼다'는 점이다. 클래시스 수익실현은 기쁜 일이다. 그러나, '현금을 보유'하게 되었고, 또 다른 투자 대상을 찾아야하는 숙제를 받았다. 다른 일에 집중하고 있는 지금 '종목 발굴'은 거슬리는 존재다. 기왕 이렇게 된 거 '기쁜 마음'으로 오랜만에 종목에 나서야겠다.

'주식투자 > 주간일기-공개포트' 카테고리의 다른 글

| [8월 4째주] 후보주들은 모두 탈락? (0) | 2023.08.26 |

|---|---|

| [8월 3째주] 클래시스 매도 (0) | 2023.08.19 |

| [8월 1째주] 클래시스 가즈아 (0) | 2023.08.05 |

| [7월 4째주] 급변했던 시장 (0) | 2023.07.28 |

| [7월 3째주] 돌고 돌아 '덴티스' (0) | 2023.07.21 |