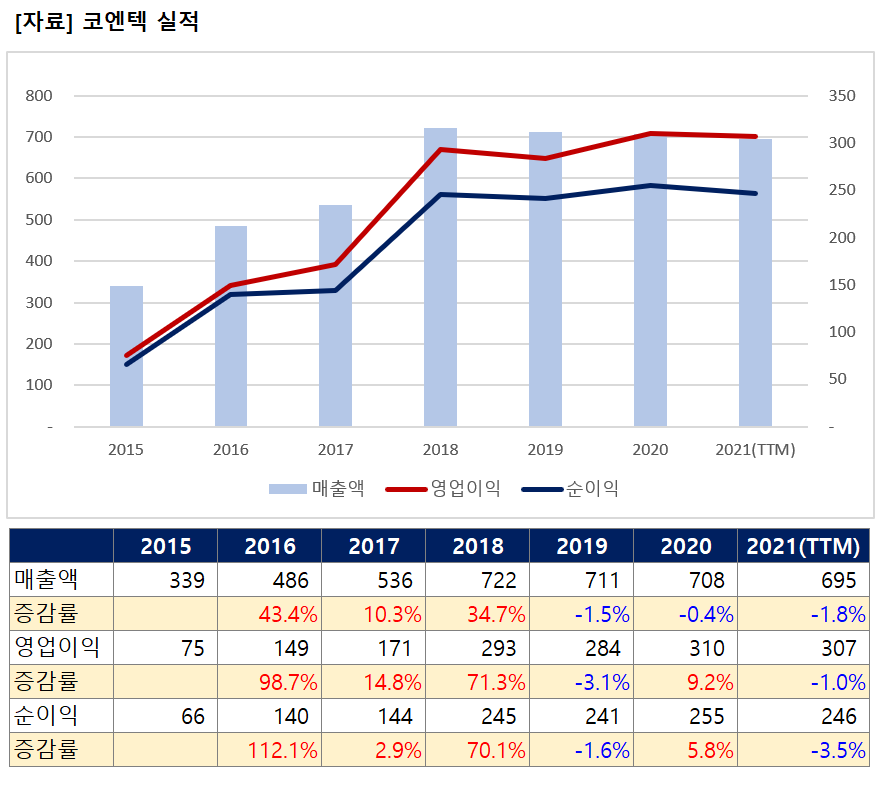

맥쿼리가 코엔텍의 최대주주일 때, 번 돈을 전부 배당했다. 계속기업으로써는 '그닥 좋은 선택'은 아니라고 생각한다. 그래서 아이에스동서가 코엔텍의 최대주주인 현 상황에서는 배당 성향을 서서히 줄일 필요가 있다. 개인적으로 이번 해에는 배당 성향을 80% 정도까지 줄일 필요가 있다고 본다. 그렇다면, 배당 성향을 80%까지 줄이면 기대되는 배당금은 얼마일까? 먼저 3분기까지의 실적을 확인하자.

3분기 연환산 기준 순이익은 246억원이다. 실적이 지난해에 비해 3.5% 감소했다. 큰 차이는 아니다. 4분기 실적이 크게 감소하지 않으면, 지난해와 같은 배당을 유지할 수 있을 것이다.

지난해 총 배당금은 약 254억원이다. 3분기 연환산 기준 순이익인 246억원을 지난해와 같이 모두 배당한다면, 주당 배당금은 약 494원이다. 5일 종가인 8840원을 기준 배당 수익률은 약 5.58%다. 여전히 매력적인 배당 수익률이다.

그렇다면, 배당 성향을 80%하면 배당 수익률은 어떻게 될까? 배당 성향 80%에서 예상되는 주당 배당금은 395원이다. 주가 8840원을 기준으로 계산하면 배당수익률은 4.46%다. 아직도 매력적인 수준이다.

극단적으로 배당 성향을 50%까지 줄여보자. 주당 배당금은 약 247원, 배당 수익률은 2.79%다. 조금 애매해진다. 실적이 크게 나쁘지 않으니, 이 정도로 배당을 줄이진 않을 거라 생각한다.

주식회사는 '계속 기업'이다. 그래서 번 돈을 모두 배당하는 기업이 무작정 좋지는 않다. 기업을 계속 운영하려면 '돈'이 필요하다. 번 돈을 어느정도는 곳간에 놔둘 필요가 있다. 그래서 코엔텍도 배당 성향을 낮출 필요가 있다. 당장 배당 수익률이 낮아지니 '짜증'날 수 있지만, 진정한 코엔텍 주주라면 배당 성향을 낮추고 위기에 대비하기 위한 운영자금과 미래 성장을 위한 투자금 마련하길 바라야 한다. 배당 성향을 80%까지 낮춰도 배당주로써는 충분히 매력적이다.

'주식투자 > 국내주식' 카테고리의 다른 글

| 쌍용C&E, 잘난 놈은 어려움을 잘 헤쳐나가겠지 (0) | 2021.12.13 |

|---|---|

| 농심, 생각보다 맛있었던 새우깡 '블랙' (0) | 2021.12.09 |

| 에코마케팅, 자신있으면 덤벼라! (0) | 2021.12.06 |

| 삼성카드는 뒤쳐지는데.. 마이데이터 사업 시작한다 (0) | 2021.12.06 |

| 오리온 vs 롯데제과, 선의의 경쟁하길 (0) | 2021.12.06 |