기업은행은 코스피에 속한 종목이다. 업종은 은행이다. 최대주주는 기획재정부 외 2인이며, 지분율은 66.3%다. 주요 제품은 이자수익(49.68%), 유가증권평가및처분이익(40.42%), 수수료수익(5.58%), 기타영업수익(2.74%)다.

최근 5년 매출 흐름을 보면, 2020년 최고 매출을 달성한 후 조정을 받았다. 다행히 2021년 조정을 받은 후 올해 1분기 반등에 성공했다.

영업이익과 순이익은 매출액과 다른 움직임을 보였다. 영업이익과 순이익은 작년과 올해 최대치를 기록했다.

영업이익률과 순이익률은 각각 18%, 14%대를 보이고 있다. 과거 대시 가장 높은 수준이다. 다만, 현재의 수익성이 '최고점'인 지 고민해볼 필요가 있다. 일단 분위기는 좋다. 전세계가 기준 금리를 올리고 있으며, 우리나라도 예외는 아니다. 기준 금리가 올라가면, 은행은 수익성에 여유가 생긴다. 그러나, 금리가 오름에 따라 정부에서 은행에 '입김'을 발휘해 은행의 수익성을 임의로 하락시킬 수 있는 점은 위험 요소다.

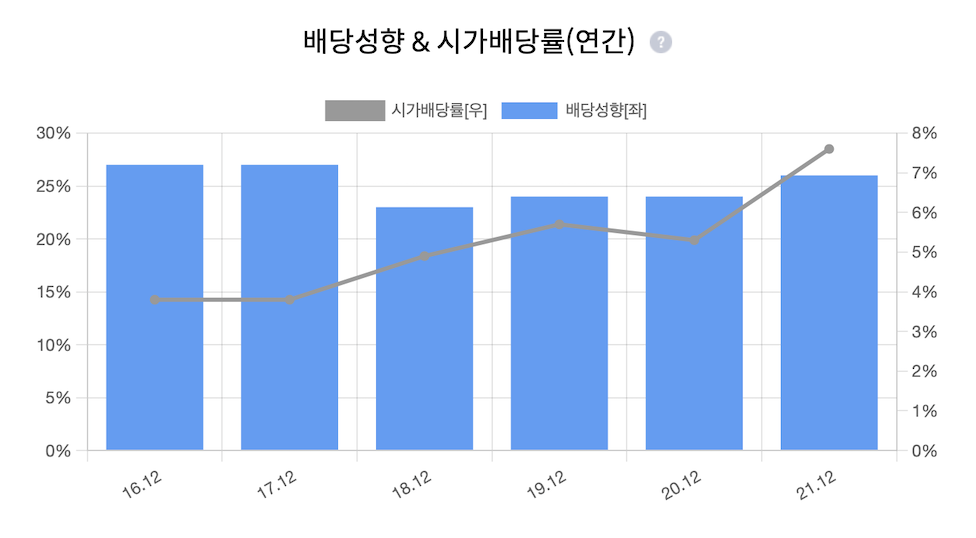

실적이 우상향함에도, 주가가 하락해 PER은 계속 떨어졌다. 현재 PER은 2.8배로, 절대적으로도 상대적으로도 저평가다. 지난해 배당 수익률이 약 7%였다는 것을 생각하면, PER수준이 말도 안되게 낮다는 것을 다시 한 번 깨닫는다.

RSI는 과매도 상황인 30이하를 오랫동안 유지했다가, 최근 주가가 상승해 RSI가 30 이상으로 상승했다. 그러나, 여전히 매력적인 가격대에서 거래되고 있으며, RSI의 상승은 시장의 관심이 늘었다고 볼 수 있다.

거래량 보조 지표인 OBV는 크게 상승과 하락을 거듭했다. 일정한 방향성을 보이지 않는 가운데, 시장에서 기업은행에 계속 관심을 가졌다고 할 수 있다.

기업은행의 매력은 배당이다. 모든 위험 요소를 거의 다 커버할 수 있을 정도로 배당 매력이 높다. 다만, 은행주가 다 배당 매력이 높다는 점이 단점이다. 기업은행만 높았다면, 주가 방어를 더 할 수 있었을 것이다. 그래도 배당을 목적으로 한 투자자라면, 기업은행을 다시금 눈여겨 봐야할 것이다.

(자료: 아이투자 스톡워치)

'주식투자 > 국내주식' 카테고리의 다른 글

| [데이터로보다] TYM, 2분기 실적이 분기점 (0) | 2022.07.25 |

|---|---|

| [데이터로보다] 부광약품, 최근 시장이 주목했지만 (0) | 2022.07.22 |

| [데이터로보다] 대한전선, 이 타이밍은 아니다 (0) | 2022.07.19 |

| [데이터로보다] 클래시스, 매력적인 사업 모델을 가졌다 (0) | 2022.07.18 |

| [데이터로보다] KX하이텍, 새로운 이름과 함게 도약할까 (0) | 2022.07.14 |