덕신하우징은 코스닥에 속한 종목이다. 업종은 건설,건축제품,건축자재이다. 최대주주는 김명환 외 8인이며, 지분율은 31.21%다. 주요 제품은 제품(92.31%), 상품(3.91%), 원재료(3.31%), 기타(0.48%)다.

덕신하우징의 매출액은 지난 2020년 잠깐 주춤했으나, 계속해서 증가했음을 알 수 있다.

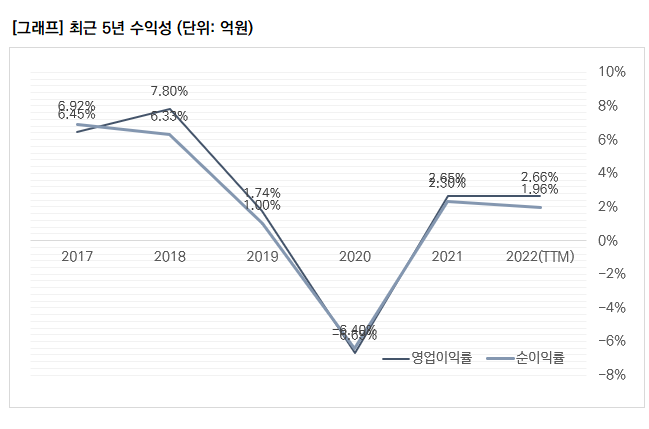

2020년 매출액이 감소했을 때, 영업이익과 순이익이 적자를 기록했다. 이후 매출액 회복과 함께 두 이익도 흑자전환했음을 알 수 있다. 다만, 매출액이 회복을 넘어 성장을 한 반면 이익은 전고점에 미치지 못하는 모습을 보여주고 있다.

이에 영업이익률과 순이익률이 각각 2.66%, 1.96%를 기록하며, 부진한 편이다. 수익성 측면에서 큰 매력이 있는 종목이 아니라는 것을 알 수 있다.

P/E는 32배 수준으로, 절대적으로 낮지 않다. 회사가 가진 매력에 비해 '고평가'되었다고 할 수 있을 정도다. 최근 1년 P/E의 최고점은 91배, 최저점은 -68배다. 중간값은 31배로, 현 P/E와 비슷한 수준이다.

P/E보다 더 안정적인 흐름을 보이는 P/B를 보면, 현재 P/B는 1.2배 수준이다. P/B를 기준으로 보면, 투자 후보군에 둘 만하다. 다만, 실적과 P/E 수준을 함께 보면, "과거 찬란할 때가 있었지, 그러나 지금은 아니야"라고 요약할 수 있다. 현재 순이익이 적자는 아니라서 자본을 갉아먹지는 않겠지만, 향후 주가가 오르기 위해서는 수익성 개선 또는 매출액 증가에 따른 순이익 수준의 눈에 띄는 증가가 있어야 한다.

과매수/과매도를 알려주는 RSI는 43으로, 특별한 시그널은 없다. 다만, 최근 RSI가 가파르게 반등했다는 건 특이사항이다.

거래량 지표인 OBV를 보면, 과거 시장의 큰 관심을 받았을 때만큼은 아니지만 최근 OBV 지수가 상승하고 있다는 걸 알 수 있다.

덕신하우징은 최근 '우크라이나 재건 사업' 테마주로 시장의 주목을 받는다. 언론보도에 따르면 우리나라가 우크라이나에서 모듈러주택 건설 지원을 한다는 소식이 들렸기 때문이다. 덕신하우징은 1980년에 설립된 데크플레이트 전문업체로, 데크플레이트가 모듈러 건축물 공법에 사용된다는 점이 관련주로 꼽힌 이유다.

만약, 덕신하우징이 우크라이나 재건 사업을 통해 실적 개선을 이루어낸다면, 시장의 주목을 다시 한 번 크게 받을 수 있으리라 생각한다. 다만, 아직 실체가 없는 가운데 '소문'으로 주가가 반등한 상황이기에 투자에 유의해야 한다.

'주식투자 > 국내주식' 카테고리의 다른 글

| 오리온, 부진한 생수 사업 (0) | 2022.07.05 |

|---|---|

| 가온칩스, 매력적이지만 비싸다 (0) | 2022.07.05 |

| [데이터로보다] 다날, 암호화폐에 투자하는 다른 방법 (0) | 2022.07.04 |

| [데이터로보다] 메이슨캐피탈, 시간을 아끼는 방법 (0) | 2022.07.04 |

| [52주신저가] 우리나라 대표주를 살 '세일 기간' (0) | 2022.07.04 |