유신은 코스닥에 속한 종목이다. 업종은 건설,건축제품,건축자재이다. 최대주주는 전경수 외 6인이며, 지분율은 50.44%다. 주요 제품은 기타설계(28.79%), 철도/구조(18.93%), 건설사업관리(16.23%), 도로/공항(10.13%)다.

유신의 매출은 지속적으로 상승했다. 다만, 그 상승세는 올해 들어 꺾인 모습이다.

2018년과 2019년 어려움을 겪었다. 그러나 2020년부터 영업이익과 순이익이 흑자전환에 성공했다. 특이한 점은 유신은 보통 영업이익보다 순이익이 더 많다는 점이다. 이는 금융자산 평가액으로 인해 발생하는 차이다.

유신은 아래 표에 있는 금융자산을 가지고 있으며, 공제조합과 기술인협회의 지분가치가 크게 증가했음을 알 수 있다. 1분기 평가이익은 7억원 정도로, 2600만원 정도의 비용을 모두 빼고, 6억원이 넘는 이익이 발생했다. 해당 금융자산으로 인해 순이익이 영업이익보다 계속 큰 모습을 보였다.

그러나, 수익성은 다소 아쉬운 모습이다. 최근 5년 영업이익률이 최대 4%, 순이익이 5% 수준을 보였다. 수익성의 과거 흐름을 봤을 때, 수익성이 높은 사업 구조를 가지지 않았음을 알 수 있다. 이부분은 기업가치를 평가할 때 '할인'해야 할 부분이다.

최근 1년 P/E는 하락세였음을 알 수 있다. 다만, 최근 '우크라이나 재건 관련주'로 손꼽히며 주가가 상승해, P/E도 올랐다. 과거 P/E가 워낙 낮은 수준이라 P/E가 상승했음에도 6배 수준에 머물러 있다.

RSI는 70을 넘어 '과매수' 상황이다. 테마의 강력함을 다시 한 번 확인할 수 있다. P/E가 6배로 높지 않지만, RSI 지표상 과매수 구간이기 때문에 매수에 신중을 가해야 한다. 테마는 언젠간 '신기루'처럼 없어질 가능성이 높기 때문이다.

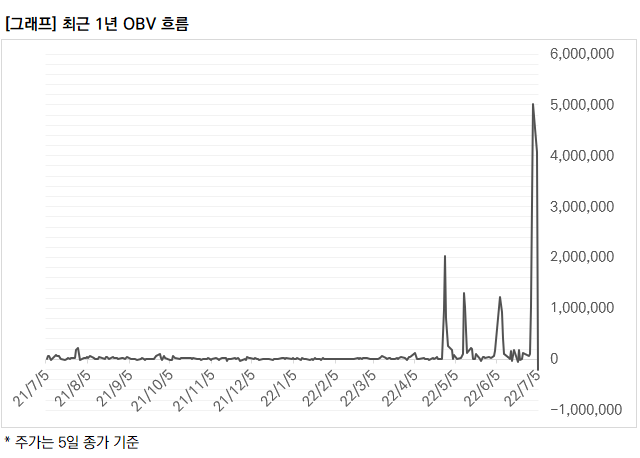

거래량 보조지표인 OBV는 급격히 상승 후 하락했음을 알 수 있다. 테마로 인해 시장의 관심이 급증했고, 이에 거래량도 급증한 것으로 파악한다. 이 부분에서 눈여겨 봐야할 점이 하나 있는데, 과거 OBV가 급등하는 부분이 중간중간 발생했다는 점이다. 테마성 흐름이 중간중간 한번씩 나와 주가를 뛰어올렸다고 볼 수 있다. 현재는 기업 가치에 의한 투자보다는 '테마에 의한 트레이딩' 전략이 더 적합해 보이는 이유다.

'주식투자 > 국내주식' 카테고리의 다른 글

| [52주신저가] '금융주 부진'.. 배당으로는 안되니? (0) | 2022.07.06 |

|---|---|

| [데이터로보다] 피엔티, 도전한다면 지금 이순간 (0) | 2022.07.06 |

| [52주신저가] 피해야할 23가지 종목 (0) | 2022.07.05 |

| [52주신고가] 9개 종목과 유신&삼양옵틱스 (0) | 2022.07.05 |

| 오리온, 부진한 생수 사업 (0) | 2022.07.05 |