피엔티는 코스닥에 속한 종목이다. 업종은 전기제품이다. 최대주주는 김준섭 외 2인이며, 지분율은 16.85%다. 주요 제품은 2차전지(65.48%), 소재(29.53%), 기계설비(11.59%), 나노기술(0.85%)다.

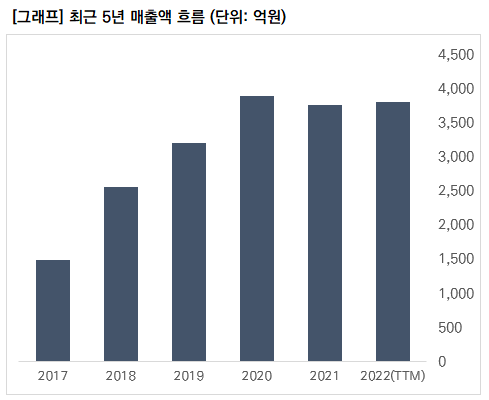

최근 5년 매출액 흐름을 보면, 2020년까지 빠르게 성장했다가, 작년과 최근 1분기까지는 주춤하는 모습이다.

영업이익과 순이익은 2020년부터 폭발해, 작년과 올해 1분기 좋은 이익을 거두었다. 특히, 순이익의 급격한 증가가 눈에 띈다.

실적 성장에 따라 영업이익률과 순이익률이 높아졌다. 최근 1분기 기준 영업이익률과 순이익률은 각각 15.72%, 14.4%를 기록했다.

2차전지가 전반적으로 P/E를 높게 봤듯이, 피엔티도 절대적 수준으로는 높은 P/E 수준을 보인다. 다만, 최근 2차전지 관련주의 주가가 조정을 받았으면서 P/E가 하락해 17배 수준이다. 향후 실적 증가세를 긍정적으로 또는 높게 본다면, P/E 17배 수준을 부담스러울 정도는 아니다. 충분히 도전해볼 만한 정도다.

RSI는 25로, '과매도' 구간이다. 현재의 주가 흐름은 다소 과하게 하락한 측면이 있다. 2차전지에 대한 긍정적 의견을 가지고 있다면, 충분히 도전해볼 수준이다.

거래량 보조지표인 OBV도 많이 진정되었다. 최근에는 하락 후 반등하는 모습을 보인다. 주가가 조정 받는 가운데 OBV 지표가 상승했다는 건 이 종목에 대한 기대치가 있다는 뜻으로, 주가의 방향이 변할 수 있다는 것을 뜻한다.

데이터로 봤을 때, 현재 피엔티 투자를 도전해볼 만하다. 과거 2차전지 산업에 대한 과도한 기대가 서서히 사라지는 분위기다. 다만, '2차전지 산업에 대한 긍정적 의견'이 전제가 되어야 한다. 또한, 거품이 꺼지고 다시 시장의 주목을 받을 때까지 시간이 꽤 걸릴 수 있다. 이점을 유의해 투자에 나서야겠다.

'주식투자 > 국내주식' 카테고리의 다른 글

| [데이터로보다] 일동제약, 굳이 이 종목에? (0) | 2022.07.07 |

|---|---|

| [52주신저가] '금융주 부진'.. 배당으로는 안되니? (0) | 2022.07.06 |

| [데이터로보다] 유신, 트레이딩 전략이라면 (0) | 2022.07.06 |

| [52주신저가] 피해야할 23가지 종목 (0) | 2022.07.05 |

| [52주신고가] 9개 종목과 유신&삼양옵틱스 (0) | 2022.07.05 |