일동제약은 코스피에 속한 종목이다. 업종은 제약이다. 최대주주는 일동홀딩스(주) 외 16인이며, 지분율은 40.81%다. 주요 제품은 기타(62.8%), 제품(23.08%), 상품(14.12%),다.

일동제약의 매출액은 2021년 약간 주춤했지만, 전반적으로 증가세를 이어오고 있다.

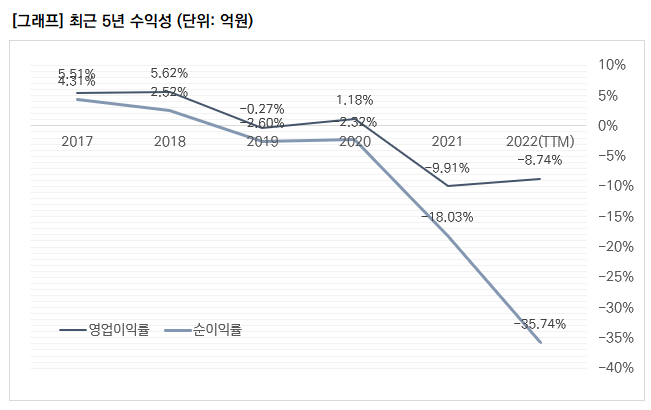

그러나 문제는 수익성이다. 2019년 이후 영업이익과 순이익을 제대로 번 적이 없다. 특히, 순이익의 증가폭은 더욱 가팔라, 회사 재무구조에 대한 우려가 높아졌다.

영업이익과 순이익이 무너지며, 수익성도 좋지 못하다. 다만, 이익 흑자를 기록했던 2017~2018년 영업이익률과 순이익률을 보면, 기존에도 '수익성 높은' 구조를 가지고 있지 않다는 사실을 확인할 수 있다. 다시 말해, 높은 수익성에 의한 밸류에이션 프리미엄을 주지 못하는 기업이다.

손익계산서에서 순이익이 크게 증가한 원인을 찾아보면 파생상품손실이 크게 증가했기 때문이다. 이 파생상품손실은 전환사채(CB)에 의한 평가손실이라고 한다. 다만, 회계상 손실로 현금유출은 초래하지 않는다.

관련기사 : 일동제약, 1Q 순손실 1215억 이유는 (프레스9)

조금 지난 기사지만, 파생상품 손실은 큰 문제가 아니라는 보도도 있다. 위 두 기사를 읽고 순이익 손실에 대한 정확한 판단을 하면 되겠다. 개인적으로 두 기사를 모두 보면서 생각해봤지만, '긍정적으로 생각하긴 어렵다'. 다른 좋은 종목도 많은데, 굳이 이런 기업에 매달릴 이유가 있을까.

관련기사: 적자폭 커진 일동제약, 오히려 약이 된 '주가 하락' (더벨)

PER은 적자기 때문에 볼 의미가 없어, PBR 차트를 가져왔다. 현재 PBR은 4배 수준으로 높다. 앞서 살펴본대로 생각하면, '프리미엄'을 줄 이유가 전혀 없다. 오히려 '할인'을 해야한다.

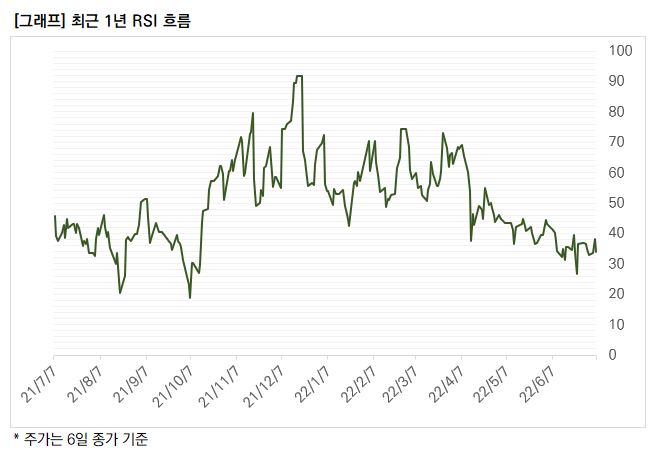

주가의 과매수/과매도를 알 수 있는 RSI는 33으로, 과매도에 가깝다. 4월달에 8만원 가까이 하던 종목이 현재 2만8750원에 거래되고 있으니, '과매도' 상황이 놀랍진 않다.

거래량 보조지표인 OBV를 봐도, 일동제약에 대한 시장의 관심이 많이 꺾인 것을 알 수 있다.

RSI와 OBV로 보면, 시장의 관심이 많이 꺾여 과매도가 된 상황이다. 역발상 투자 아이디어를 사용하려면 '회사의 가치'가 높은 상황에서 시장의 움직임을 이용해야 하는데, 일동제약의 회사 가치가 높다고 보긴 어렵다. 결국, 선택할 수 있는 투자전략은 '트레이딩'이다.

일동제약은 코로나 치료제 관련주다. 최근 코로나가 재확산 조짐을 보이고 있어 시장의 관심이 다시 돌아올 수 있다. 그러나, 이전과 같이 시장의 관심이 극도로 높아져, '충격적 주가 급등'이 나오긴 힘들다고 본다. 우리는 이미 코로나에 익숙해졌고, 어느정도 일상으로 돌아간 지금 코로나 때문에 '충격'을 받으려면 엄청난 '재료'가 필요하다. 현재 이러한 재료가 나올 가능성은 크지 않다고 판단하는게 옳지 않을까.

현재 주가는 '고점' 대비로는 많이 내려왔다. 다만, 코로나 이전 주가 수준을 생각하면 여전히 2배 이상으로 높다. 또한, 거래량 지표와 이동평균선, 볼린저 밴드 등 기술적 지표를 봤을 때 크게 매력적인 구간이 아니다.

여러모로 일동제약에 대한 관심 대신 다른 종목을 보는 게 더 좋다고 생각한다. 물론, 내 의견이 언제든 틀릴 수 있으니, 상황 변화에 유연히 대처해야겠다.

'주식투자 > 국내주식' 카테고리의 다른 글

| [52주신저가] 어떤 종목을 어떻게 관심가질까? (0) | 2022.07.07 |

|---|---|

| [데이터로보다] 한화솔루션, 태양광에 대한 기대에 따라 (0) | 2022.07.07 |

| [52주신저가] '금융주 부진'.. 배당으로는 안되니? (0) | 2022.07.06 |

| [데이터로보다] 피엔티, 도전한다면 지금 이순간 (0) | 2022.07.06 |

| [데이터로보다] 유신, 트레이딩 전략이라면 (0) | 2022.07.06 |