올해 관심 산업 중 하나가 엔터테인먼트다. 우리나라 3대 엔터테인먼트로 불리는 에스엠, 와이지엔터테인먼트, JYP Ent.와 함께 하이브가 가장 주목받는 엔터주이지만, 내가 실제 가장 관심있게 지켜보는 종목은 '디어유'다.

디어유는 'DearU bubble(디어유 버블)'이라는 아티스트와 개인적 메시지로 소통할 수 있는 플랫폼 서비스를 제공한다. 서비스 이용자는 좋아하는 아티스트와 개인적인 연락을 하는 듯한 친밀감에 이 서비스를 이용한다.

한편, 회사는 이 플랫폼에 정기 구독 서비스 과금방식을 사용해 돈을 벌고 있다.

디어유의 작년 3분기 매출은 122억원으로, 전년 동기 대비 14.1% 증가했다. 영업이익과 순이익은 각각 40억원, 78억원을 올렸는데, 작년 같은 기간 대비 각각 -4.6%, 125.1%를 기록했다.

디어유의 주주 구성이 특이하다. 최대주주는 에스엠스튜디오스로 33.66%의 지분을 보유했다. 다음으로 JYP Ent.의 지분율이 높으며(19.5%), 관계는 '특수관계인'으로 되어있다. 정리하면, 디어유는 에스엠과 JYP Ent.의 합작품이라고 할 수 있다. 이러한 주주 구성은 디어유 주가가 에스엠과 JYP Ent.의 주가와 서로 영향을 줄 수 있다는 특징을 가진다. 또, 플랫폼의 아티스트 구성이 두 엔터테인먼트 중심으로 운영될 수 있다는 점도 주목해야 한다.

■ K-POP 월드투어 확장의 최대 수혜

지난 12월 13일 키움증권에서 나온 리포트의 제목이다. 올해 K-POP의 글로벌 투어가 확장되며, 디어유가 수헤를 받을 것이라는 분석이다.

1. 4분기 영업이익 47억원(전년 동기 대비 +93.6%)

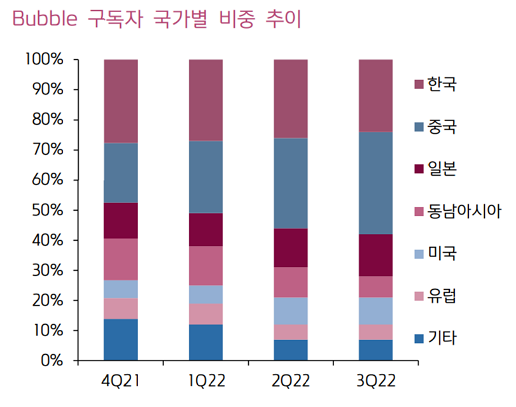

리포트에 따르면, 디어유 구독자 수 증가세가 4분기에도 유지될 전망이라고 한다. 그 수는 3분기 평균 145만명에서 4분기 160만명에 이를 것으로 분석했다.

주목해야 할 부분은 디어유의 매출과 수익 구조다. 매출은 구독료로 발생하고, 앱 마켓 수수료와, 엔터테인먼트 지급 수수료가 비용이다.

* 매출&수익 구조

- 매출 = P(구독료) * Q(구독자 수)

- 원가(C) = 앱 마켓 수수료 + 엔터테인먼트 지급 수수료

2. K-POP 월드투어 확장의 최대 수혜

디어유 버블에는 3분기 기준 65개 에이전시, 119개 팀, 362명의 아티스트가 입점해 있다고 한다.

디어유 버블의 구독자 수는 2분기 134만에서 3분기 145만으로 성장하는 모습을 보였다. 그리고 이 성장세를 4분기에도 이어갈 것으로 보이는데, K-POP 월드투어 재개가 그 성장을 이끌 것이라고 분석했다.

리포트에 따르면 올해 K-POP 월드투어는 3가지 특징을 가지는데, 1) 아티스트 라인업 확대로 콘서트 확장, 2) 한국, 미국, 일본에 집중되었던 월드투어 지역이 동남아, 유럽으로 확대, 3) 콘서트 회차당 단위 수용인원의 증가와 대규모 공연장 활용이 그 특징이다. 그리고 K-POP 월드투어의 확장을 이용해 디어유는 '디어유 버블' 마케팅을 강화할 것으로 보인다.

3. 글로벌 아티스트와 중국 안드로이드 진출

리포트에 따르면, 디어유는 상장 이후 글로벌 아티스트 입점과 중국 안드로이드 진출에 노력했고, 그 성과가 곧 일어날 것으로 기대한다.

또, 팬덤 문화 요소가 우리나라와 함께 가장 잘 형성된 중국, 일본 시장을 공략해 실적의 안정성과 성장을 동시에 누릴 수 있을 것으로 기대한다고 전했다.

■ 투자의견

3분기까지의 실적을 단순 평균해 연간 실적으로 바꿔보자. 매출액은 473억원, 영업이익 158억원, 순이익 222억원이 나온다. 이 경우 영업이익률은 33%, 순이익률은 47%다. ROE는 약 16%를 기록한다.

시가총액은 약 6900억원이다. 이를 통해 P/E를 계산하면, 31배가 나온다. 앞으로의 실적 성장이 잘나와야 투자할 수 있는 수준이다.

디어유의 경제적 해자는 '사람의 마음'이다. 팬심은 무시무시한 경제적 해자를 줄 것이다. 성장재료로는 두 가지가 있다. 먼저, 코로나 봉쇄가 풀리면서 나오는 K-POP 월드투어다. 이는 앞서 리포트를 살펴보면서 봤다. 또 다른 요소로는 '해외 진출'이다. 결국, 우리나라 시장에서의 성장은 한계가 있다. 이에 해외 진출 성공은 또 다른 성장 재료가 된다. 물론, 실패할 경우 타격은 더 클 것이다.

높은 수익성과 앞으로의 성장 가능성을 생각한다면, P/E 31배는 투자를 못할 정도는 아니다. 다만, 투자전략적으로 디어유와 함께 다른 엔터주를 담는 것을 고려해볼 수 있다. 현재 3대 기획사 중에서는 에스엠의 투자지표가 가장 매력적이기 떄문에, 두 회사를 묶어서 매수하는 것도 좋은 투자전략이 될 것 같다.

'주식투자 > 국내주식' 카테고리의 다른 글

| 에스엠, 개별종목보단 업황을 (1) | 2023.01.11 |

|---|---|

| 우리로, 투자매력 크지 않아... '신중' (0) | 2023.01.06 |

| 기계업종 주요 투자지표 정리 (0) | 2023.01.04 |

| NI스틸, 신중함이 필요할 때 (1) | 2023.01.03 |

| DSC인베스트먼트, 실적 전망이 밝지 않기에 (0) | 2023.01.02 |