중국이 코로나에 대한 정책을 완화하기로 했다. 곧 오는 내년 1월에는 여권 발급을 재개해 중국인의 여행 수요도 증가할 것으로 기대된다. 중국이 빗장을 열면서 '중국 리오프닝 관련주'가 시장에서 주목을 받고 있다.

중국 리오프닝으로 수혜를 받을 대표 업종이 '화장품'이다. 화장품 기업은 코로나로 오랜 기간 실적이 망가졌다. 지금이 '바닥'이고, 중국 시장만 열리면 크게 반등할 것으로 기대되는 이유다. 이에 우리나라 화장품 주의 내년 예상 실적을 점검해보았다. 내년 실적 예상치는 증권사 컨센서스(=전망치)를 이용했다.

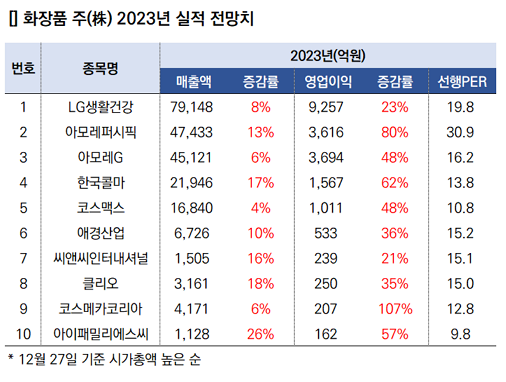

시총 기준 화장품 대장주는 LG생활건강이다. 27일 종가기준 LG생건의 시총은 11조2920억원이다. 다음으로 아모레퍼시픽, 아모레G 등이다.

LG생활건강은 내년 매출액이 전년 대비 8% 증가한 7조9148억원을 기록할 것으로 기대된다. 영업이익은 전년 대비 23% 증가한 8257억원을 기록할 것으로 보인다. 내년 실적 전망치로 계산한 선행PER은 19.8배다. 현재 PER은 23.4배, 5년 평균 PER은 26.4배다.

아모레퍼시픽은 선행PER이 가장 높은 종목이다. 내년 실적 증감률은 매출액 13%, 영업이익 80%를 기록할 것으로 예상된다. 높은 영업이익 성장률에도 불구하고, PER로 봤을 땐 10개 종목 중 매력이 가장 떨어진다.

매출액 증감률이 가장 높은 종목은 아이패밀리에스씨다. 영업이익 증감률을 기준으로 보면 코스메카코리아가 가장 높다. 선행PER이 가장 낮은 종목은 아이패밀리에스씨다.

표의 지표만 봤을 때는 '한국콜마'가 가장 눈길이 간다. 물론, 투자까지 이어지려면 더 자세히 살펴봐야 한다.

'주식투자 > 국내주식' 카테고리의 다른 글

| 커피값으로 살만한 종목 후보 29선 (1) | 2023.01.01 |

|---|---|

| 게임주 2023년 실적 점검 (0) | 2022.12.28 |

| 기타유통 종목 투자지표 정리 (0) | 2022.12.15 |

| 미디어주(株) 투자지표 정리 (0) | 2022.12.14 |

| 동진쎄미켐, 기대보단 걱정이 많다 (0) | 2022.12.02 |