오랜만에 삼양식품 주가가 6%대 상승을 보였다. 오늘(15일) 주가 상승의 트리거(Trigger)로 작용한 재료는 라면 가격 인상이다. 오뚜기는 다음달 1일부터 주요 라면 가격을 11.9% 올린다고 알렸다. 대표 제품인 진라면은 684원에서 770원으로 12.6% 오른다.

오뚜기 라면 가격 상승에 소비자는 자연스럽게 '짜증'이 날 수 있다. 그러나 한편으로는 라면 값 인상이 13년만에 이뤄진다는 사실에 놀라웠고, 인상을 이해할 수 있었다.

참고로, 15일 종가 기준 라면업체 주가는 오뚜기 5.68%, 농심 5.68%, 삼양식품 6.26% 상승했다. 가격인상에 대한 기대감이 주가에 분명히 반영된 듯 하다.

삼양식품은 지난 2017년 라면값을 인상한 이후 동결이다. 삼양식품 역시 오랜기간 라면값을 올리지 않은 상황이다.

그렇다면 과거 삼양식품이 라면값을 인상했을 때 실적이 얼마나 좋아졌을까? 2017년 가격 인상 후 실적을 보면, 매출액 27.6%, 영업이익 71.1%, 순이익 54.8% 증가했다. 2018년과 2019년 라면값 동결했을 때의 매출 증가과 비교하면, 라면값 인상이 효과를 제대로 발휘한 것처럼 보인다. 다만, 2016년의 매출 증가률과 비교했을 때는 '뚜렷한' 효과가 있었다고 보긴 힘들다. 이런 현상은 당연하다. 회사 실적에는 다양한 요소가 녹아있기 때문이다.

결국 라면값 인상이 무조건적인 '호실적'으로 이어진다고 보긴 어렵지만, 호실적을 위한 '시작점'이라고 할 수 있다. 그리고 오랜기간 라면값을 동결했기 때문에 라면업체에서는 충분한 '명분'도 확보했다. 그리고 주주 입장에서는 호실적을 위한 좋은 '시작'을 했다는 점에서 향후 실적에 대한 기대감이 높아졌을 것이다. 이는 주가 상승으로 이어졌다고 볼 수 있다.

■ 글을 마치며

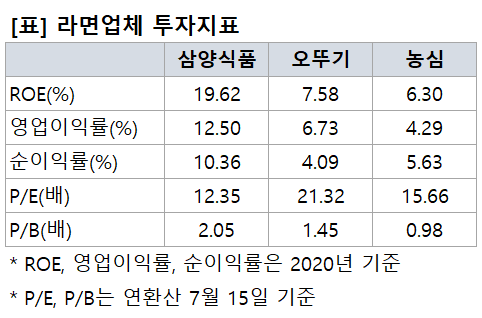

글을 작성하면서 다시 한 번 '삼양식품'의 위대함을 알 수 있었다. 삼양식품의 장점은 '식품'이라는 '필수품'을 파는 사업에서 오는 '안정감'과 다른 경쟁사와 비교불가인 '높은 수익성'을 보여준다는 점이다. 그리고 삼양식품의 높은 수익성이 놀라운 이유는 시장을 지배한 1등 업체가 아니면서, 제품 특성상 '프리미엄' 전략을 쓰기 힘든 구조에서 올린 성과라는 점이다. 즉, 제품을 더 많이 팔아 '규모의 경제'를 이뤄낸 것도 아니고, 소비자들이 삼양식품의 라면을 특별히 더 비싼 가격에 구입하는 것도 아닌 상황에서 경쟁업체 대비 높은 수익성을 올린 것은 놀라울 따름이다.

물론, 삼양식품의 높은 수익성의 배경은 있다. 투자자로서 반드시 알아야 할 부분이라 생각한다. 먼저, 삼양식품은 수출 비중이 높은 기업이다. 2021년 1분기 기준 매출에서 차지하는 수출비중은 56.7%다. 반면, 라면 시장 1위 기업인 농심은 라면 수출비중이 4.6%다. 오뚜기는 전체 매출에서 수출이 차지하는 비중이 9.64%다.

여기서 더 따질 부분은 있다. 삼양식품은 매출의 96%를 라면 사업을 통해 번다. 농심도 전체 매출 비중에서 라면이 차지하는 비중이 79%로 높은편이다. 그러나 오뚜기는 전체 매출에서 라면 매출은 28.2%를 차지한다. 상대적으로 적은 편이다. 물론 이를 다 반양해도 농심과 오뚜기가 수출로 버는 비중이 삼양식품에 비해 현저히 낮은 것은 사실이다.

음식료 기업은 두 가지 한계가 있는데, 바로 '성장'과 '수익성'이다. 필수품 사업은 그 자체로 '이점(Advantage)'가 있다. 그러나, 우리나라 음식료 기업은 '내수 시장의 제한적 시장 크기'로 인한 성장 한계와 소비 필수품의 특성상 '낮은 수익성'이란 약점(Disadvantage)도 있다. 그런데 이런 약점을 돌파하는 방법이 있었으니, 바로 '수출'이다. 그리고 이를 가장 잘 보여주는 대표 기업이 '삼양식품'과 '오리온'이다.

위와 같이 비교해보자. 오리온은 이번 1분기 기준 수출로 올리는 매출이 약 72%다. 반면 롯데제과의 수출비중은 5.95%다. 그리고 라면업체와 같이 과자업체도 수출비중에 따라 수익성에서 완전히 다른 결과치를 보여준다.

결국 높은 수익성을 보여주는 기업을 선호하는 나에게 가장 알맞은 종목은 '삼양식품'과 '오리온'이다. 두 기업은 성장성 측면에서도 경쟁업체에 비해 뛰어나기 때문에 투자 매력도가 높다고 생각한다.

경쟁사들이 수익성과 성장성 측면에서 투자 매력도가 떨어지지만, 다른 상대적 강점도 있다. 오뚜기는 종합 식품업체로, 단순히 '라면'으로만 비교해서는 안된다. 그보다는 CJ제일제당, 대상, 샘표 등과도 비교해야 한다. 다시 말해, 오뚜기는 다양한 사업분야를 가진 매력이 있다. 뿐만 아니라 오뚜기는 투자자에게 중요한 지표인 ROE를 비교적 높고 안정적으로 유지한 기업이다. 삼양식품 또는 다른 기업에 비해 상대적 ROE가 낮을 뿐, 충분히 매력적인 투자지표를 보여준다.

한편, 농심과 롯데제과는 시장에서 1등 타이틀을 가진 기업이다. 즉, 시장 지배력을 가진 기업이다. 이 부분을 높게 산다면, 다른 기업에 비해 투자 매력도가 올라갈 것이다.

'주식투자 > 국내주식' 카테고리의 다른 글

| 한미반도체, 목표대로 가고 있다 (0) | 2021.07.19 |

|---|---|

| 테크윙, 이젠 '비메모리' 시대 (0) | 2021.07.19 |

| 에코마케팅, 아쉬움은 있지만 '잘하고 있다' (0) | 2021.07.14 |

| 링네트, 그래도 매력은 있다 (0) | 2021.07.13 |

| 링네트, 성장 매력은 부족하다 (0) | 2021.07.12 |