18일 SK증권에서 나온 리포트다. 제목은 '단기 실적보다 국내 톡신 품목허가에 주목'이다. 투자의견은 매수(유지), 목표가는 2만 5,000원(하향)이다. 이번 목표가는 지난번에 비해 약 16.6% 하향한 수치다.

주식용어는 '주식보고'에서 (stockbogo.site)

먼저, 2023년 4분기 실적 예상치를 정리해보자.

- 매출액 146억원(YoY 3.9%)

- 영업이익 11억원(YoY -16.6%)

- 영업이익률 7.8%

리포트를 작성한 이동건 연구원은 "필러 매출액은 80억원(YoY -22.9%)로 전망한다"며, "기존 진출 지역 중 주요 국가들의 견조한 성장이 예상되나, 중동 지역은 최근 중동 내 불안정한 정세 여파로 매출의 타격이 큰 것으로 파악된다"고 전했다. 이어 "다만, 2024년부터는 중남미, 아시아 등 진출이 더욱 가속화됨에 따라 중동 지역에서의 매출 공백 가능성을 충분히 상쇄할 전망이다"고 분석했다.

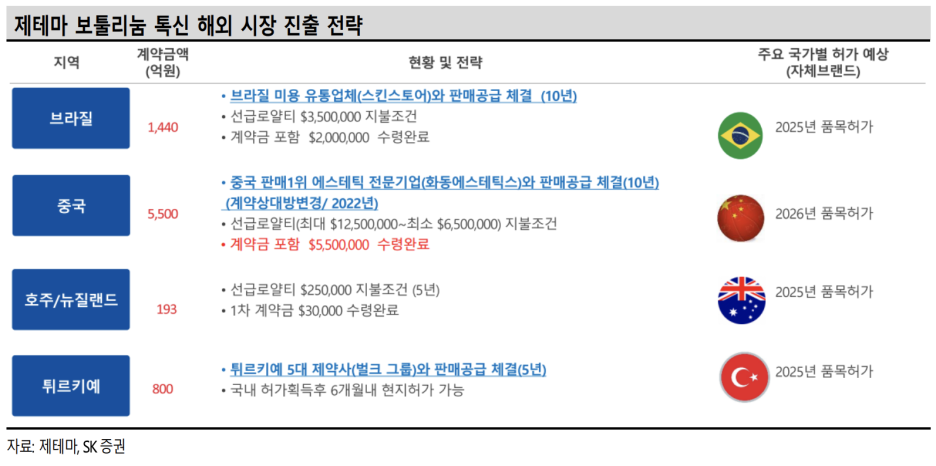

톡신에 대해서는 "매출액 53억원(YoY 88.9%)로, 작년 2분기 이후 기존 진출 지역들에서의 안정적 성장을 바탕으로 분기 50억원 수준의 매출 달성이 이어지고 있는 것으로 파악된다"고 말했다.

이 연구원은 "다만, 영업이익은 전년동기 대비로나 전분기대비로도 감소가 예상된다"며, "JYM201의 적응중 추가 임상 진행(상지근육경직) 및 해외 인증 비용 등이 일시적으로 증가함에 따른 것으로 판단한다"고 밝혔다.

2024년 실적은 다음과 같이 예상했다.

- 매출액 718억원(YoY 23.5%)

- 영업이익 114억원(YoY 133.6%)

- 영업이익률 15.8%

이 연구원은 "1)필러 매출액은 433억원(YoY 27.3%)로 추정한다"며, "중동발 지정학적 이슈 등 여파로 매출 성장세가 다소 주춤했던 필러 매출은 기존 주력 국가들에서의 성장 지속과 중남미와 아시아 내 신규 진출 국가에서의 매출 역시 2024년부터 본격화될 것으로 기대한다"고 예상했다.

톡신 사업에 대해서는 "매출액은 222억원(YoY 26.9%)로, 지난해 10월 31일 JTM201 주에 대한 국내 품목허가 신청 이후 연내 허가가 예상됨에도 불구하고 보수적으로 국내 매출은 추정치에 반영하지 않은 수치다"고 밝혔다. 이어 "2023년 기존 진출 지역들에서의 안정적 매출 성장만으로도 연간 200억원 이상의 매출 달성이 가능할 전망으로 향후 국내 품목허가 획득 시점에 따라 톡신 매출액 추정치는 상향될 여지가 존재한다"고 밝혔다.

마지막으로 "최근 175억원 규모 CB 풋옵션 상환도 이뤄진 만큼 단기 오버행 우려도 제한적이다"고 설명했다.

모닝스타 미국 배당 추천주 10선 ‘2024년 주식투자는 이걸로 끝!’

※ 리포트를 읽은 후

2024년 예상 실적 기준 PER과 PBR이 각각 88.4배, 2.6배다. 영업이익률과 ROE는 각각 15.8%, 3%다. 해당 기간 EPS는 흑자전환이 예상된다.

항상 강조하지만 PER이 높으면 높을수록 '투자 리스크가 커진다'. 제테마 역시 그러하다. 올해 영업이익이 크게 증가하며, EPS가 흑자전환할 것으로 보인다는 점은 좋으나 회사에 대한 많은 정보와 '깊은' 이해가 없다면 투자를 하지 않는 것이 현명하다.

개인적으로 필러와 보톡스 사업이 앞으로도 성장할 것이라 생각한다. 다만, 과거와 같이 극적으로 높은 수익성과 성장성, 그로 인한 주가 상승은 보이기 힘들다고 생각한다. 그보다는 적당한 실적 성장과 수익성을 보여줄 가능성이 크다. 이에 주가 상승도 '극적이진' 않을 것이라 생각한다.

이런 측면에서 EPS 흑자전환에 따른 투자보다는 안정적인 성장이 돋보이는 기업의 주가가 조정을 받을 때 투자하는 것이 더 현명하다고 본다.

언급한 모든 리스크는 제테마에 대해 많이 알수록 줄어든다. 일반투자자가 투자하기엔 한계가 명확해 보인다. 물론 트레이딩 전략으로는 주가가 하방이 다져지고 있다는 점에서 '테마성 정보'가 있다면 '치고 빠지는' 전략이 가능하리라 판단한다.

※ 해당 글은 종목 추천을 위한 글이 아닙니다. 리포트를 읽고, 그 내용을 보다 쉽게 전달하기 위해 쓰여진 글입니다. 또, 이 글은 리포트를 읽고 나의 생각을 정리하면서 '다양한 생각거리'를 제공하고자 하는 목적이 있습니다.

모든 투자의 책임은 본인 스스로에게 있으며, 남탓을 하다간 인생이 피곤하고 투자도 제대로 되지 않을 것입니다.

그보다는 이 글을 본인에게 도움이 될 방향으로 잘 사용했으면 좋겠습니다.

'주식투자 > 국내주식' 카테고리의 다른 글

| 제이브이엠, 주가 변동성이 커진 관심주 (0) | 2024.01.18 |

|---|---|

| 더네이쳐홀딩스, 상대적 매력도가 낮다 (0) | 2024.01.18 |

| 휴비츠, 우리 시작해도 될까? (0) | 2024.01.18 |

| 삼성SDI, 분할 매수 추천하는 2차전지주 (0) | 2024.01.18 |

| 기아, 부담스럽다 (0) | 2024.01.18 |