22일 키움증권에서 나온 클래시스 리포트다. 제목은 '클래시스는 지금 웃고 있다, 치타처럼'이다.

주식용어사전 '주식보고' (stockbogo.site)

2023년 4분기 예상 실적은 다음과 같다.

- 매출액 490억원(YoY 21.1%)

- 영업이익 239억원(YoY 23%)

- 영업이익률 48.8%

신민수 연구원은 "4분기 실적은 지난 3분기에 미치지 못했지만, 회사가 목표로 한 바를 초과 달성하는 성과를 거두며 여전히 우수한 성장세를 보여주었다"고 설명했다.

신 연구원은 컨센서스에 미치지 못하는 이유로 2가지를 제시했다.

1)해외 영업망 휴가: 지난해 3분기까지 연간 목표치를 초과 달성할 수 있는 일부 해외 딜러들은 4분기에 휴가 기간을 가졌다. 한 마디로, "못한 것이 아니라 안한 것이다"고 전했다.

2)광고선전비 증가: 해외 런칭 쇼, 심포지엄 등 고객들을 대상으로 진행하는 프로모션 행사를 적극적으로 개최하면서 관련 비용이 증가했다.

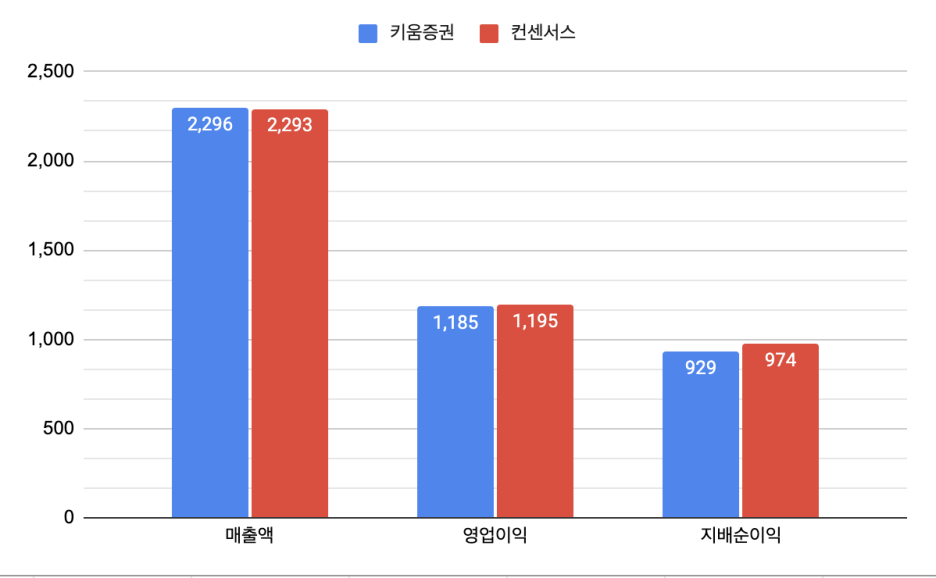

2024년 연간 실적 예상치는 다음과 같다.

- 매출액 2,296억원(YoY 26.1%)

- 영업이익 1,185억원(YoY 29.4%)

- 영업이익률 51.67%

신 연구원은 지역별 주요 투자 포인트로 다음과 같이 제시했다.

국내) 유상 소모품 전환: '22년 초 출시한 '슈링크 유니버스', '22년 9월 출시한 '볼뉴머'의 유상 소모품 전환이 본격적으로 이뤄지며 외형은 물론 이익률 개선에도 기여할 것으로 전망한다.

해외) 신규 지역 장비 판매: 주요국에서의 성장은 물론 멕시코, 인도네시아, 말레이시아 등에 새롭게 진출하며 더 넓은 해외 지역 커버리지를 가져갈 예정이다. 또한, '23년 중도에 기기 허가를 획득했던 러시아, 대만, 호주에서의 성장이 '24년에는 온기로 반영될 예정이다.

이어 "B2C 가정용 피부미용 기기(홈 뷰티 디바이스) '볼리움'을 지난 1월 16일에 공개했다"며, "1대당 60만 원(공홈 기준)으로 팔리고 있으며, 100만원 이상의 고가 프리미엄 제품군과 20~30만원의 중저가 가성비 제품군의 중간 지역을 공략할 것으로 보인다"고 설명했다.

모닝스타 미국 배당 추천주 10선 ‘2024년 주식투자는 이걸로 끝!’

※ 리포트를 읽은 후

올해 연간 실적기준 PER과 PBR은 각각 23.8배, 5.78배다. 영업이익률 51.6%, ROE 27.3%, EPS성장률 23.2%다. EPS성장률과 PER수준, ROE와 PBR수준을 보면 현재 주가가 기업가치 대비 저렴하진 않다.

단, 영업이익률은 정말 압도적인 수준이다. 이 매력은 다소 비싸보이는 주가를 합리적으로 만들어준다.

결국 어느 포인트를 중시할 것인가가 중요하다. 사업 본질의 수익성을(=영업이익률) 중요시 한다면 현 주가는 투자할 수준이다.

반면, 밸류에이션과 성장성, 수익성을 종합적으로 본다면 지금 주가는 다소 부담스럽긴 하다. 인내를 가지고 조금은 기다리는 편이 좋다고 본다. 특히 안전마진을 충분히 확보하고 싶다면 기회를 놓칠 각오를 하고 주가가 조정을 받기까지 기다려야 할 것이다.

피터 린치가 말하는 25개 투자 황금률 [책: 피터 린치의 이기는 투자]

※ 해당 글은 종목 추천을 위한 글이 아닙니다. 리포트를 읽고, 그 내용을 보다 쉽게 전달하기 위해 쓰여진 글입니다. 또, 이 글은 리포트를 읽고 나의 생각을 정리하면서 '다양한 생각거리'를 제공하고자 하는 목적이 있습니다.

모든 투자의 책임은 본인 스스로에게 있으며, 남탓을 하다간 인생이 피곤하고 투자도 제대로 되지 않을 것입니다.

그보다는 이 글을 본인에게 도움이 될 방향으로 잘 사용했으면 좋겠습니다.

'주식투자 > 국내주식' 카테고리의 다른 글

| 코웨이, 애매한 매력때문에 '고민' (1) | 2024.01.23 |

|---|---|

| 이마트, 분석과 생각을 하지 않는걸로 (1) | 2024.01.22 |

| 태광, 올해는 지켜볼 때 (1) | 2024.01.22 |

| 엔씨소프트, 올해 실적이 분기점 (0) | 2024.01.21 |

| 유니드, 화학주 관심 1티어 (0) | 2024.01.20 |