매일유업은 코스닥에 속한 종목이다. 업종은 식품,음료이다. 최대주주는 매일홀딩스 외 14인이며, 지분율은 56.38%다. 주요 제품은 유가공부문(82.96%), 기타부문(17.04%)다.

매일유업의 매출액은 안정적인 성장을 이어갔다. 다만, 영업이익과 순이익은 다소 주춤하다. 영업이익은 850~870억원에 머물러 있고, 순이익은 600~700억원대를 기록했다.

수익성은 '절대적'으론 낮을 수 있다. 이는 사업 모델인 유가공부문이 고수익을 기록할 수 있는 사업이 아니기 때문이다. 다만, 어느 수준의 수익성이 꾸준하다는 점이 장점이다.

최근 1년 P/E를 살펴보면, 최근 하락을 이어와 6.78배 수준을 보인다. 최근 1년 최저가 6.75배로, 현재 P/E 수준은 최저다. 참고로, 같은 기간 최고 11배, 중간값 8배를 기록했다.

RSI는 30.94로, 과매도 구간인 30이하에 약간 위에 위치한다. 시장 흐름과 역행하는 '역발상 투자' 관점에서 관심을 가질 만한 구간이다.

거래량 지표인 OBV를 살펴보면, 상승과 하락을 크게 반복하는 가운데 현재는 '상승세'다. 다만, 특별한 방향성을 보여주진 않고 있다.

매일유업의 ROE는 13.4%다. 영업이익률과 순이익률은 높지 않지만, ROE로 봤을 땐 괜찮은 수익성을 보여준다. 다만, 최근 ROE가 다소 낮아진 점은 아쉽다.

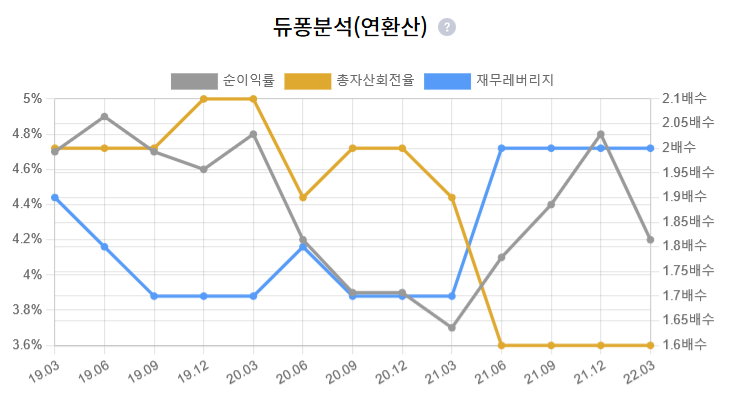

매일유업의 ROE를 듀퐁분석으로 더 자세히 보면, △순이익률 하락 △총자산회전율 하락 △재무레버리지 상승으로 요약할 수 있다. ROE 듀퐁분석의 이상적인 모습과는 완전히 반대다. 참고로, ROE 듀퐁분석의 이상적 모습은 △순이익률 상승 △총자산회전율 상승 △재무레버리지 하락이다.

매일유업을 가치평가 한 결과 내재가치는 약 11만4000원이다. 현 주가 대비 약 2배의 상승여력이 있는 것이다. 다만, 수익성이 하락하고 있다는 점에서 안전마진을 크게 확보할 필요가 있다. 만약, 안전마진 50%를 가정한다면, 매수할 수 있는 가격대는 5만7000원이다. 이는 현 주가와 비슷한 수준이다.

또한, 향후 실적과 수익성 부분을 반드시 추적하며, 내재가치와 상승여력, 목표수익률을 관찰할 필요가 있다.

'주식투자 > 국내주식' 카테고리의 다른 글

| [데이터로보다] 파트론, 경쟁사대비 매력적이진 않아 (0) | 2022.07.04 |

|---|---|

| [52주 신저가] 나 돌아가지 않을래! (0) | 2022.07.02 |

| [데이터로보다] KG이니시스, 거품이 빠지고 나온 매력 (0) | 2022.07.01 |

| [52주 신저가] 다시 찾아온 하락 (0) | 2022.06.30 |

| [데이터로보다] 씨아이에스, 아직은 의문표 (0) | 2022.06.30 |