이마트는 코스피에 속한 종목이다. 업종은 백화점이다. 최대주주는 정용진 외 1인이며, 지분율은 28.56%다. 주요 제품은 유통업(81.47%), 식음료업(8.75%), 해외사업(6.48%), 건설레저업(5.04%)다.

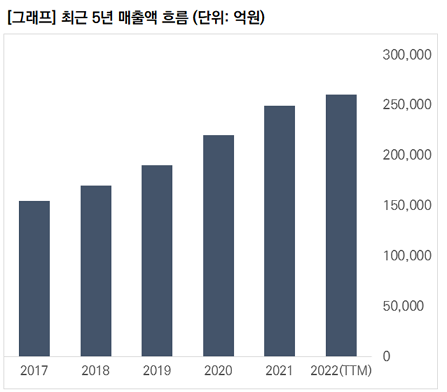

이마트의 최근 5년 매출 흐름을 보면, 안정적인 성장세를 이어오고 있다는 사실을 확인할 수 있다.

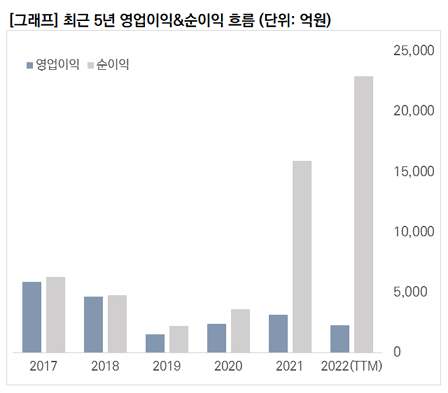

그러나, 영업이익과 순이익은 다르다. 영업이익은 2019년 크게 하락한 이후, 이전 수준을 회복하지 못하고 있다. 순이익의 경우 스타벅스 코리아 인수로 인해 '일회성 이익'이 반영됐기 때문에 큰 의미가 없다. 그러나, 2019년과 2020년의 이익을 봤을 때, 일회성 이익이 사라진 이후에도 순이익이 영업이익보다 더 큰 상황은 한동안 지속될 것으로 보인다.

이마트의 약점 중 하나는 수익성이다. 영업이익률이 1%를 기준으로 오르내리는 점은 기업 가치 평가 시 '반드사' 할인 평가를 해야 하는 이유다.

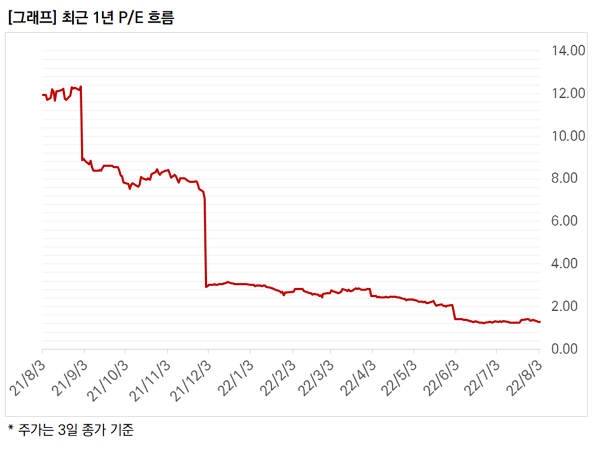

일회성 이익으로 인해 PER이 크게 낮아졌다. 주의해야할 점이다. 물론, 주가가 과거대비 크게 하락한 점도 잊어선 안된다. 이를 모두 고려하면 PER이 실제 10배 수준이 아닐까 예측해본다.

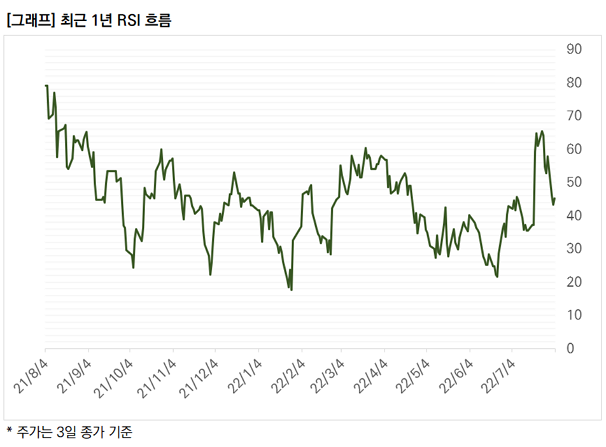

RSI는 최근 급격히 상승했다가 조정을 받는 모습이다. 다만, 과매도 또는 과매수 구간 모두에 포함되지 않았다.

거래량 보조 지표인 OBV는 큰 폭으로 움직이고 있다. 상승과 하락 어느 방향으로 튀어도 이상하지 않은 상황이다.

난 이마트가 '빛좋은 개살구'의 대표 주자라 생각한다. 우리에게 친숙한 기업이고, PER이 현저히 낮은 상황이니 '오해'가 있을 수 있다.

그러나, 수익성이 굉장히 낮으며 이커머스 기업들에 비해 큰 장점이 부족하다. 언론에 기업 이름이 많이 오르내리지만, 소음만 있을 뿐 실제 주주에게 좋을 건 별로 없다.

난 이마트를 '트레이딩 종목'으로 거래한 적이 있다. 주가와 PER 하락이 너무 심할 때였다. 하방이 막혀있는 가운데, 이마트 이름 값만 해줘도 단기 수익을 얻을 수 있다고 봤다.

다만, 장기 투자로써의 이마트 매력은 크지 않다고 본다. 이마트가 '망하진 않을테니', 또 '유통업 공룡'이라는 명성을 이용하는 것이다. 마치, 파도를 타는 서퍼의 모습이랄까.

현명한 투자자는 '이름 값'을 항상 조심해야 한다. 빛 좋은 개살구니깐.

'주식투자 > 국내주식' 카테고리의 다른 글

| [데이터로보다] 스킨앤스킨, 정상화의 길목에 서다 (0) | 2022.08.10 |

|---|---|

| [데이터로보다] 국보, 매력에 의문점 (0) | 2022.08.05 |

| [데이터로보다] 바이오플러스, 약점을 극복한다면? (0) | 2022.08.01 |

| [데이터로보다] 진흥기업, 조사할 게 많은 건설사 (0) | 2022.07.28 |

| [데이터로보다] 쇼박스, 코에 걸면 코걸이, 귀에 걸면 귀걸이 (0) | 2022.07.28 |