※ 해당 글은 하나증권에서 작성한 리포트 '디즈니 플러스의 연이은 컨세서스 상회'를 바탕으로 작성했습니다.

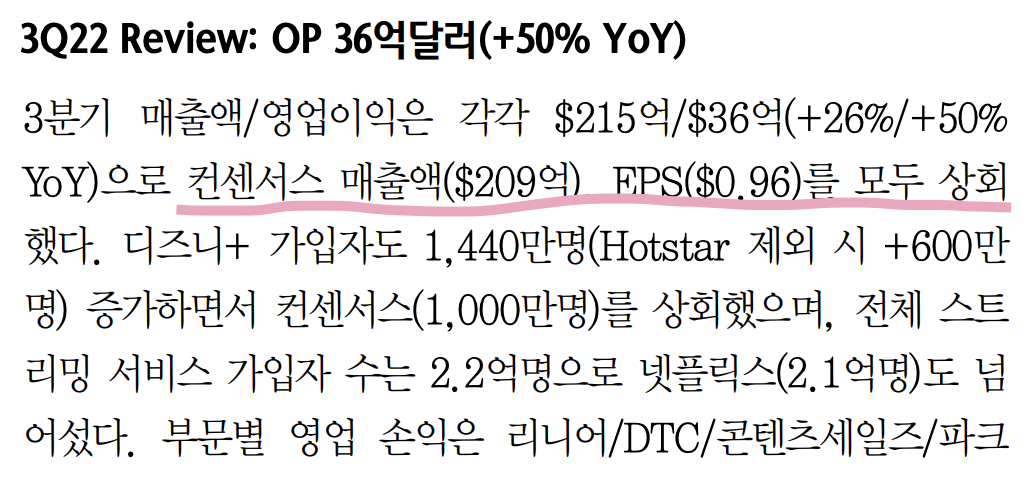

디즈니(DIS)가 호실적을 발표했다. 올해 3분기 매출액과 영업이익은 각각 215억 달러, 36억 달러로, 전년 동기 대비로는 26%, 50% 증가했다. 이는 매출액과 EPS 컨센서스를 모두 상회하는 호실적이다.

매출과 영업이익을 봤을 때 '파크' 사업의 실적 성장이 두드러진다. 이는 코로나로 인해 디즈니 랜드의 실적이 좋지 않았던 상황이 변했다는 뜻이다. 다만, 이 성장률은 '기저효과'로 인해 다소 과장된 수치라는 걸 기억해야 한다. 아직 코로나 상황이 끝나지 않은 상황이기 때문에 얼마든지 '급감'할 수 있다. 반대로, 코로나 상황이 계속 좋아지면, 한동안은 강한 반등을 나타낼 수 있는 분야다.

투자자가 가장 많은 관심을 두는 분야는 '디즈니플러스'로 대변되는 콘텐츠 사업이다. 콘텐츠 사업의 매출 성장은 확실히 눈에 띈다. 그러나, 영업이익 기준 적자를 기록하고 있다는 사실을 기억해야 한다.

콘텐츠 사업(=디즈니 플러스)과 관련해 회사는 '올해가 손실이 가장 많이 발생하는 해'라고 밝혔다. 아직은 '투자'를 해야 할 때라고 판단한 것이다.

회사의 투자 전략은 간단하면서도 강력했다. '리니어 사업부(=유선방송 사업부)'에서 번 돈을 콘텐츠에 투자하는 방식이다. 즉, 현재 돈을 잘 버는 사업부를 통해 미래 먹거리에 투자하는 것이다. 이상적인 모습이다.

디즈니의 스트리밍 전체 가입자 수(2.2억명)는 넷플릭스(2.1억명)를 앞섰다. 이 가입자 수는 향후 '완만하게 증가할 것으로 보인다'. 추가로 가격 인상이 진행될 예정이라 수익성은 갈수록 좋아질 것이다.

현재는 스트리밍 사업에 돈을 투자하고 있는데, 리니어 사업부에서 번 돈으로 감당하고 있다. 올해 가장 큰 손실을 기록하겠지만, 향후 미래가 밝은 이유다. 다만, OTT 사업 자체의 수익성이 산업의 경쟁 강도가 높아지며 떨어지고 있는 것은 주의해야 한다.

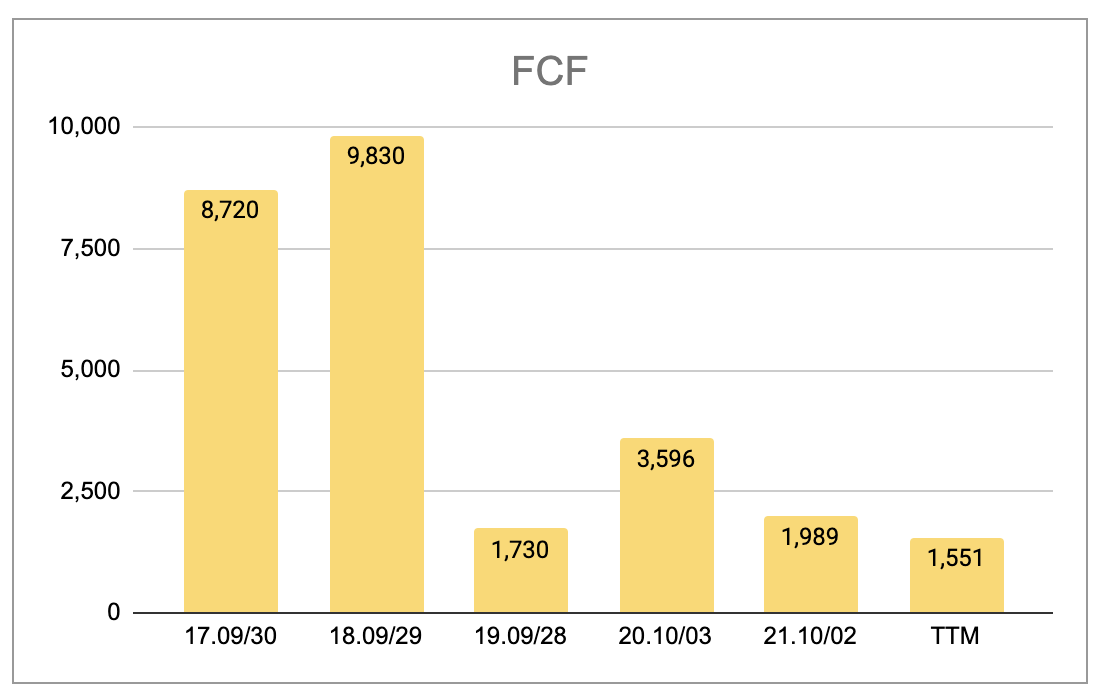

또한, 매출액 증가와는 달리 잉여현금흐름은 줄어들었다는 점은 주의해야 한다.

수익성도 과거 대비 많이 하락해있다는 점도 디즈니의 투자 매력도를 낮추는 요소다. 이는 내재가치 계산 시 '할인 요인'이기도 하다.

향후 디즈니랜드의 방문객은 늘 것으로 보인다. 이는 파크 사업부문의 회복세로 실적이 좋아질 수 있다는 뜻이다. 한편, 디즈니플러스의 구독자 수 증가와 가격 인상은 매출을 상승에 이바지할 것이다. 그러나, 디즈니플러스가 아직 '이익'을 내지 못하고 있다는 점은 단점이다. 회사에서 말했듯 '올해는 투자기간'으로 삼아야 한다. 디즈니가 언제 투자금을 회수할 수 있을지 확인해야 한다.

디즈니를 분석하면서 드는 생각은 '투자 매력이 크다'는 생각을 하진 않았다. 이는 디즈니에 대한 이해도와 투자자의 성향에 따라 투자의견이 완전히 달라질 수 있다는 생각을 했다. 난 디즈니가 '흥미로운 회사'인 것은 맞지만, 투자에 나서기에는 매력이 크다고 판단하지 않는다.

'주식투자 > 미국주식' 카테고리의 다른 글

| 버라이존, 투자를 진지하게 생각해봐야 한다 (0) | 2023.02.01 |

|---|---|

| 미국 리츠주 투자에 알아야 할 4가지+a (0) | 2022.11.02 |

| 스타벅스, 중국이 '키'다 (0) | 2022.08.11 |

| 나이키, 실적 감소에도 잡을 것인가 (0) | 2022.08.10 |

| 라이브레이션, 정상화돼도 '마이너스' (0) | 2022.08.10 |