한국투자증권에서 라이브레이션(LYV)에 대한 리포트가 발간돼 살펴봤다. 리포트 제목은 '다시 시작된 공연장의 함성 소리'다.

먼저, 2분기 영업이익 흑자전환했다는 소식이다. 코로나로 인해 부진했던 공연 산업의 부활이 영업이익 흑자로 이끌었다는 분석이다. 또, 눈여겨 봐야할 이슈는 코로나 이전인 2019년 2분기 대비로도 매출액과 영업이익이 각각 40%, 86% 증가했다는 점이다. 리포트 분석에 따르면 코로나로 인해 억눌러 있던 수요가 폭발한 것으로 설명했다. 참고로, 이 억눌렀던 수요를 Pent-up 수요라고 했는데, 굳이 영어 표현을 썼어야 하는 아쉬움이 있다.

라이브레이션의 매출 대부분은 공연 사업부에서 발생한다고 한다. 그런데, 대부분의 이익은 티켓 판매와 스폰서/광고에서 발생한다고 한다. 이는 이 회사의 치명적 약점이라 생각한다. 매출이 큰 공연 사업부의 이익이 작다면, 아무리 티켓 판매와 스폰서/광고에서 이익이 발생한다고 해도 '미미'할 뿐이다. 즉, 전체 이익은 굉장히 낮을 것으로 보인다. 물론, '선순환 구조'를 구축하려고 하는 건 좋은 전략이라 생각한다.

외형 성장에 따라 수익성 개선도 가능할 것으로 기대했다. 그러나, 앞서 살펴봤듯이 이 회사는 구조상 '이익'을 제대로 벌지 못할 가능성이 크다. 다시 말해, '수익성'이 좋지 않을 가능성이 크다. 공연에 대한 갈증이 매출 증대로 이어지지만, '수익성'의 구조적 개편은 이뤄지기 힘들다고 생각한다. 이런 회사를 빗대어 난 '빚 좋은 개살구'라는 말을 많이 쓴다.

회사의 매출액 흐름을 보면, 최근 실적 기준 연환산 매출이 코로나 이전 수준까지 회복한 것을 알 수 있다.

그러나, 문제는 이익이다. EPS흐름을 보면, 코로나 이전이나 회복한 지금이나 EPS가 여전히 마이너스를 기록한다. 이 회사는 '원래 돈을 못 버는 구조'를 가진 것이라고 판단할 수 밖에 없다.

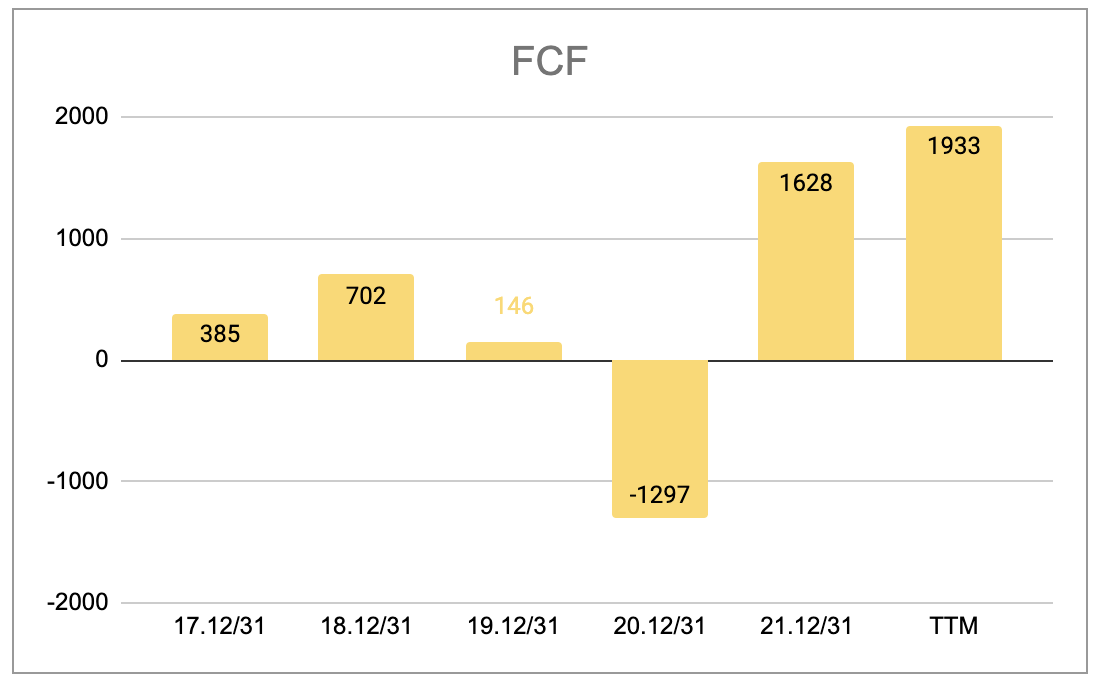

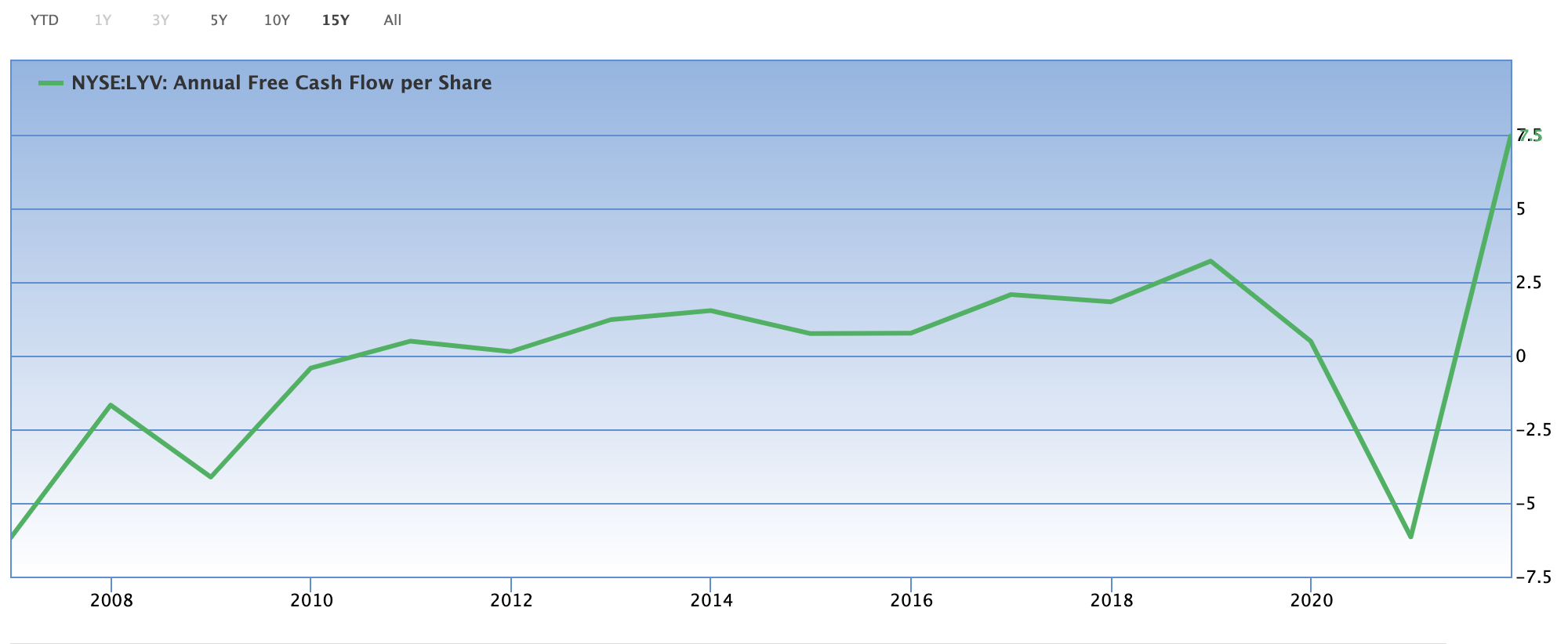

그나마 다행인 점은 FCF(잉여현금흐름)이 플러스이며, 최근 증가세가 눈에 띈다는 점이다.

주당 잉여현금흐름을 보면 코로나를 제외하면 2012년 이후 계속 흑자를 기록했으며, 최근에는 그 수준이 가팔라졌음을 알 수 있다. 그리고 이 부분이 투자자가 LYV에 투자할 수 있는 유일한 '투자지표'라는 생각을 했다.

LYV의 주가는 최근 호실적을 이미 주가에 반영한 듯 보인다. 그래서 향후 성장을 얼마나 더 할 수 있는지에 따라 매수 또는 보유할 지 결정할 수 있으리라 본다. 공연 산업에 대한 기대와 FCF의 흐름을 긍정적으로 본다면, 최근의 주가 조정을 매수 기회로 삼을 수 있을 것이다. 반대로, 회사의 '이익 구조'에 대해 중요하게 생각하는 사람이라면, 이 기업은 매력적이지 않을 것이다.

'주식투자 > 미국주식' 카테고리의 다른 글

| 스타벅스, 중국이 '키'다 (0) | 2022.08.11 |

|---|---|

| 나이키, 실적 감소에도 잡을 것인가 (0) | 2022.08.10 |

| 코스트코, 긴 줄이 있는 만큼 '비싸다' (0) | 2022.03.10 |

| 인텔, 우리도 자율주행한다 (0) | 2021.12.07 |

| 미국의 공공 의료기관에 투자해볼까? (0) | 2021.09.17 |