삼성전기를 살펴 본 김에 같은 업종의 경쟁사인 삼화콘덴서를 분석해보자. 삼화콘덴서는 나에게 좋은 추억(=수익률)이 있는 기업이기도 하다.

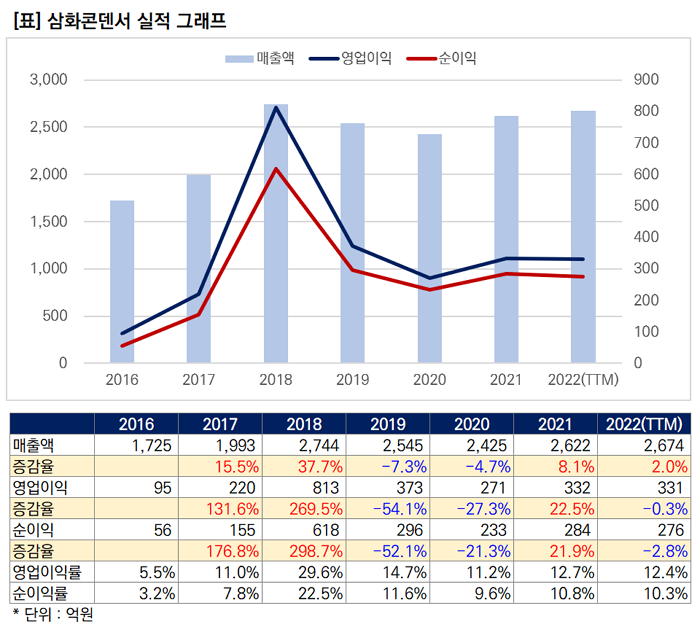

먼저, 최근 실적 흐름을 살펴보자. 1분기 실적은 매출액 685억원(YoY +8.21%), 영업이익 89억원(YoY -1.11%), 순이익(지배) 75억원(YoY -9.64%)을 기록했다. 매출은 증가했지만, 영업이익과 순이익이 줄었다. 영업이익률과 순이익률은 각각 12.4%, 10.3%로 큰 변화가 없다. 실적을 봤을 때 전반적으로 '큰 특징이 없다'고 요약할 수 있다.

최근 주가 흐름을 보면 몇 번의 급등이 나오긴 했으나 전반적으로 하락 후 '보합' 상태다. 삼화콘덴서도 삼성전기와 같이 최근 52주 최저가를 경신했으며, 그 부근에 주가가 머물러 있다. 즉, 주식시장에서 관련 산업 종목이 외면을 받고 있다 해석할 수 있다.

[차트1] 삼화콘덴서 일봉 차트

좀 더 긴호흡으로 주봉 차트를 보자. 실적이 급등했던 2018년 주가도 급등했다. 이후 실적이 하락 후 보합인데, 전반적으로 주가도 비슷한 움직임을 보였다. 이런 주가 흐름을 봤을 때 향후 호실적을 발표하면 주가도 따라 움직일 가능성이 높다고 할 수 있다.

[차트2] 삼화콘덴서 주봉 차트

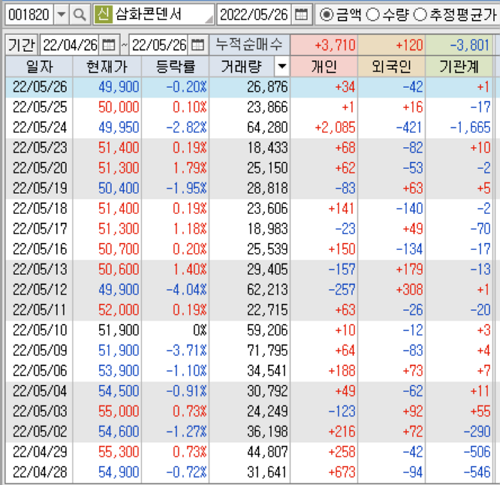

최근 수급 주체는 '개인'이다. 외국인의 순금액 규모는 작다. 반면, 기관은 '매도 포지션'이다.

[표2] 삼화콘덴서 수급

가장 최근 리포트는 4월 19일 나온 SK증권 리포트다. 예상 EPS는 2982원에서 2886원으로 하향, 이에 따라 목표가도 8만8000원에서 7만5000원으로 하향했다. 제목은 '우호적인 대외 환경(2021년 10월 6일)'에서 '커진 단기 부담감, 중장기 우려는 아니다'로 변경됐다.

난 삼화콘덴서의 내재가치(=적정주가)를 3만5900원으로 본다. 현 주가 4만9900원과 비교하면 28.8% 낮은 주가다. 매수할 만한 주가 수준은 2만7000원이다. 현 주가 대비 -46%이며, P/E 배수로는 10배가 적정하다고 본다. 프리미엄을 준다고 해도 11배가 적당하다고 보며, 주가 수준으로는 2만9200원 수준이다.

정리하면, 삼화콘덴서 주가가 3만원 이하로 내려간다면 '매수'를 고려해볼만 하다고 생각한다.

'주식투자 > 국내주식' 카테고리의 다른 글

| 카지노 업체 데이터 확인·비교 (0) | 2022.05.31 |

|---|---|

| NAVER vs 카카오, 이젠 주목할 때 (0) | 2022.05.30 |

| 52주 신저가 리스트 + 삼성전기 분석 (0) | 2022.05.26 |

| 오리온, 내재가치 계산하기 (0) | 2022.05.25 |

| 삼성카드, 안정적으로 가고 싶었다 (0) | 2022.05.25 |