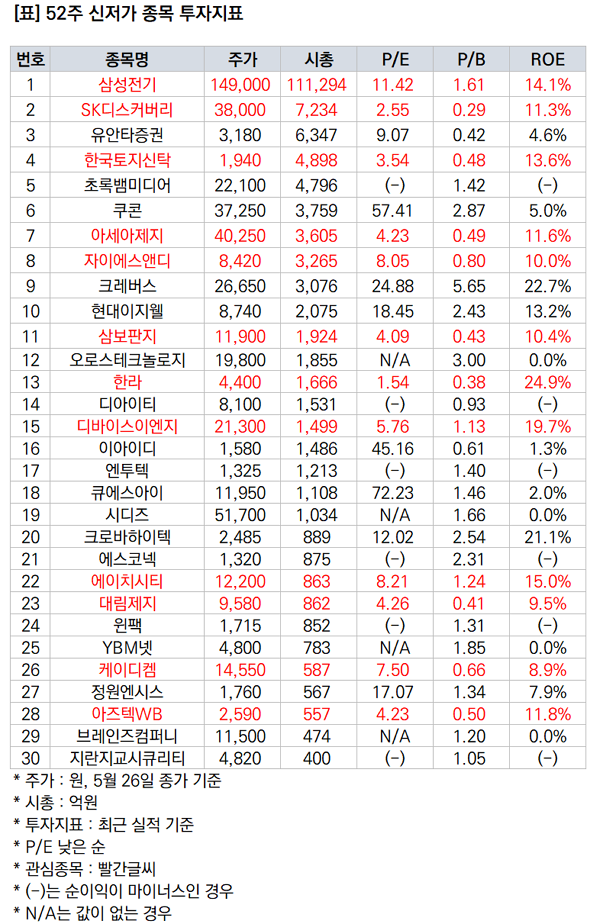

26일 기준 52주 신저가를 기록한 종목을 살펴보자. 빨간색으로 된 종목은 내 맘대로 정한 '볼만한 기업'이다. △삼성전기 △SK디스커버리 △한국토지신탁 △아세아제지 △자이에스앤디 △삼보판지 △한라 △디바이스이엔지 △에이치시티 △대림제지 △케이디켐 △아즈텍WB가 대상이다. 산업적으로는 '제지주'가 많이 포함된 게 특징이다.

올해는 '대기업'에 투자하기 더 좋다고 블로그를 통해 계속 주장하고 있다. 그래서 시총 순위로 정렬했고, '삼성전기'에 특히 눈이 간다. 특히, 삼성전기는 LG이노텍과 완전히 다른 주가 움직임을 보이는 점에 주목한다. 분명 세부적으로 다른 사업 영역과 특징이 있지만, 이렇게 다른 주가 움직임을 보일 정도인가 의문이 든다.

먼저, 회사의 매출 비중으로 차이점을 찾아보자. 최근 실적 기준 삼성전기의 매출비중은 △컴포넌트솔루션 49.32% △광학통신솔루션 33.32% △패키지솔루션 17.36%다. 한편, LG이노텍은 △광학솔루션사업부 외 77.06% △기판소재사업부 10.48% △전장부품사업부 9.3% △기타 3.15%의 매출비중을 기록했다.

여기서 큰 특징 중 하나는 '광학솔루션' 관련 매출 비중의 차이다. 삼성전기는 33%, LG이노텍은 77%로, 광학솔루션(=카메라 부품)부문의 비중이 LG이노텍이 훨씬 크다. 절대적 금액에서 LG이노텍의 카메라 부품 매출이 훨씬 큰데, LG이노텍의 1분기 매출은 3조6705억원이며, 이중 광학솔루션 사업 매출은 2조8262억원이다. 한편, 삼성전기의 경우 1분기 매출액 2조6167억원 중 광학솔루션 사업 매출은 8635억원이다. LG이노텍의 광학솔루션 사업이 삼성전기에 비해 3.27배 큰 것이다.

최근 LG이노텍은 북미향 납품 증가가 눈에 띈다고 한다. 참고로 '북미향'은 '애플'을 뜻한다. 또한, 신성장 동력으로 꼽히는 XR(확장현실), 자율주행차 등도 내년까지 잘 나갈 것으로 예상된다고 한다. 이에 증권사들은 연이어 '목표주가 상향 리포트'를 내놨고, 기관과 외국인 LG이노텍을 적극적으로 매수했다.

반면, 삼성전기의 광학솔루션 부문은 상대적으로 매출 비중도 작고, 호재도 없었다. 전장부문은 아직 뚜렷한 성과는 없지만 향후 신규 매출이 발생할 것으로 기대한다. 또한, 삼성전기의 강점인 MLCC(적층세라믹콘덴서)의 매출처가 IT제품에서 서버/네트워크 관련으로 확장되면서 향후 실적 성장을 이뤄낼 것이라는 분석이 있다.

최근 실적 기준 삼성전기의 영업이익률과 순이익률, ROE는 각각 15.69%, 12.05%, 14.07%다. LG이노텍의 수익성은 영업이익률 9.29%, 순이익률 6.77%, ROE 25.44%다. ROE기준으로는 삼성전기가 LG이노텍에 못 미치지만, 영업이익률과 순이익률에서는 오히려 앞선다. PER은 삼성전기가 11.4배, LG이노텍 9.8배다.

LG이노텍은 삼성전기에 비해 ROE가 높고, 밸류에이션 지표가 매력적이며, 시장 투자심리가 긍정적이다. 물론, '단기 상승'에 대한 피로감이 언제든 나올 수 있기 때문에, 이 부분은 조심해야 한다.

LG이노텍과 삼성전기의 내재가치를 비교해보면, LG이노텍의 투자매력이 훨씬 높다는 것을 알 수 있다. 최근 LG이노텍 주가가 무서운 기세로 올랐음에도 그렇다. LG이노텍의 내재가치는 97만원으로, 현 주가 대비 159% 상승여력이 있다. 현 주가도 여전히 싼 데, 상승하기 전 주가(18만원 수준)는 얼마나 저렴했던 것일까.

한편, 삼성전기의 내재가치는 17만5800원이다. 현 주가 14만9000원보다는 18% 높은 수치지만, 안전마진 확보를 생각한다면 과감하게 살 정도의 매력은 아니다. 비록 삼성전기의 주가가 52주 최저가를 기록했지만, 그보다 더 떨어져야 '과감히 매수할 수준'이 된다는 말이다. 그 가격은 약 13만2000원이다.

참고로, LG이노텍의 주가가 97만원까지 오르면, 시총이 8조8397억원에서 22조8948억원까지 오른다. 이는 시총 기준 13위인 KB금융(24조4113억원)에는 못 미치고, 14위 신한지주(21조7228억원)보다는 많은 수치다. 순위로는 47위에서 14위까지 33단계 오르게 된다.

자, 이제 결론을 낼 차례다. 위의 분석 자료들을 보면서 내는 결론은 '매수는 아직'이다. 삼성전기의 향후 실적에 대해 긍정적 확신이 높을수록 현 주가에 매수할 수 있겠지만, 안전마진을 더 확보하고자 한다면(=더 욕심을 낸다면) 주가가 13만원선까지 떨어지는 걸 확인 한 후 사는게 좋겠다.

물론, 52주 최저가를 기록한 후 '반등'을 노리는 '단타' 전략이라면, 현 주가에 도전해볼 만 하다. 다만, 단타 전략을 사용하기 위해서는 삼성전기에 대한 시장 분위기를 더 파악할 필요가 있다. 최근 삼성전기에 대한 뉴스 '삼성전기, 한화솔루션에 통신 모듈 사업 600억에 매각(뉴시스)'를 참고해보면, 뉴스 측면은 '긍정적 분위기'가 아니다. 또한, '개인'위주의 수급도 그리 매력적이지 않다.

결국, 단타로 접근하지 말고, 기업의 가치에 기반한 투자를 하되 '매수단가'에 더 욕심내자.

'주식투자 > 국내주식' 카테고리의 다른 글

| NAVER vs 카카오, 이젠 주목할 때 (0) | 2022.05.30 |

|---|---|

| 삼화콘덴서, 매수보다 좀 더 인내할 때 (0) | 2022.05.27 |

| 오리온, 내재가치 계산하기 (0) | 2022.05.25 |

| 삼성카드, 안정적으로 가고 싶었다 (0) | 2022.05.25 |

| 관심 또는 보유기업 1Q 실적 점검 (0) | 2022.05.17 |