와이아이케이는 코스닥에 속한 종목이다. 업종은 반도체이다. 최대주주는 (주)샘텍 외 9인이며, 지분율은 52.07%다. 주요 제품은 반도체부문(80.33%), 전지전자부속품(19.67%)이다.

최근 5년 실적 흐름을 보면, 매출액이 2020년 1분기부터 반등한 모습이다. 또, 매출액 반등은 영업이익과 순이익의 반등으로 이어졌다.

문제는 2분기 실적이다. 이번 2분기 실적이 부진했다. 매출액과 영업이익, 순이익이 전년 동기 대비 각각 32.6%, 48.5%, 61.5% 감소했다.

실적 부진은 수익성 하락으로 이어졌다. 이는 기업 가치 평가 시 더 높은 할인율을 적용해야 하는 이유다.

그러나, 이러한 실적 흐름은 이 회사의 운명이기도 하다. 와이아이케이는 반도체 검사 장비를 생산·판매하는 회사다. 이 사업은 특성상 실적의 등락폭이 크다. 과거 2018년 4분기 정점을 찍은 후 1년동안 실적이 감소한 것도 이러한 이유다.

아래 삼성전자의 재고자산 추이를 보면, 최근 매출 대비 재고자산 비중이 계속 상승했다는 것을 알 수 있다. 또, 와이아이케이 실적이 삼성전자의 재고자산 추이와 비슷한 흐름을 보이고 있다는 것도 알 수 있다. 한동안 실적에 대한 눈높이를 낮춰야 하는 이유다.

주가와 주당순이익의 흐름을 보면 '매수 기회'인 것처럼 보인다. 다만, 주가는 '미래'를, EPS는 '과거'를 기준으로 그려진다는 점에서 이 두 변수의 시차를 고려해야 한다. 앞서 살펴본 것과 같이 EPS 감소가 예상되며, 두 지수의 차이는 줄어들 것이다.

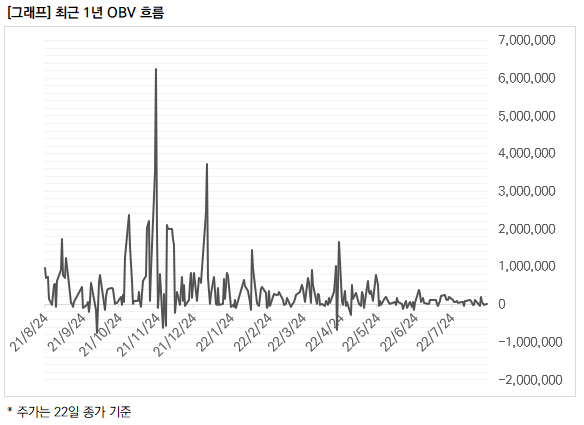

거래량 보조지표인 OBV를 보면, 최근 와이아이케이에 대한 관심도가 많이 줄어든 것을 알 수 있다.

정리하면, 와이아이케이에 대한 투자는 '보류'하는 게 좋겠다. 실적이 감소할 것으로 예상돼 주가가 하락했기 때문에, '역발상 투자'를 할 수 있는 상황이 아니다. 또, 시장의 관심이 줄었고, 특별한 이슈도 없다. 이는 '트레이딩' 측면에서도 매력적인 종목은 아니라고 볼 수 있다.

지금은 이 종목에 대해 '인내'하거나 '공부'할 때라고 판단한다.

'주식투자 > 국내주식' 카테고리의 다른 글

| 3Q 잠정실적 정리 - 11월 1일 (0) | 2022.11.02 |

|---|---|

| 콜마비앤에이치, 투자하기 전 점검해야 할 부분 (0) | 2022.08.24 |

| 엑셈, 핵심 국정과제 수혜 기대주 (1) | 2022.08.22 |

| 한세실업, 매수 전 고민할 3가지 (0) | 2022.08.22 |

| 드림시큐리티, 이름은 '개발사', 실체는 '렌탈사' (0) | 2022.08.19 |