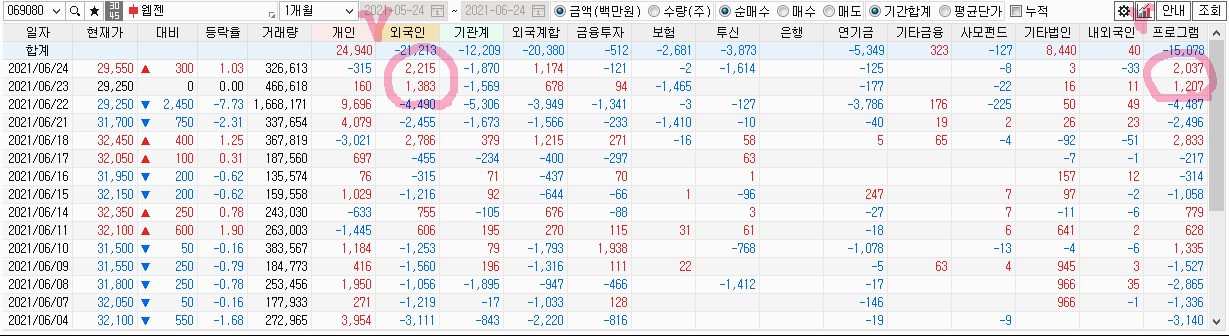

지난 6월 22일 웹젠 주가는 종가 기준 -7.73%를 기록했습니다. 지난 4월 9일 최고 5만원대를 기록던 웹젠 주가는 엔씨소프트의 '저작권 침해 소송'으로 나락으로 떨어지는 모습입니다.

그런데 한편에서는 주가 급락을 기회로 웹젠을 '매수' 한 것으로 보입니다. 이틀 동안 웹젠을 산 주체는 '외국인'입니다. 아직 이틀 연속 매수기 때문에 '분명한 투자의견(Stance)과 방향'을 파악할 순 없지만, 살펴볼 필요가 있단 생각이 들었습니다.

외국인은 23, 24일 이틀동안 웹젠에 약 36억원을 투자했습니다. 수량으로는 12만2234주인데, 전체 유통주식수의 0.4% 수준입니다. 만약, 실질 유통주식수(=전체 유통주식수 - 최대주주 및 특수관계인 주식 보유 수량)대비 순매수량을 계산하면 0.86%입니다.

[표] 웹젠 투자자 매매 동향

외국인 순매수세가 '엄청나게 강하다' 또는 '소송에 의한 급락을 매수기회로 삼았다'고 판단하기는 '시기상조'입니다. 다만, 투자자가 생각해볼 이슈는 크게 2가지입니다.

① 웹젠 실적은?

# 1분기 실적 '어닝 서프라이즈' 기록

# 올해 실적 전망 '맑음'

② 소송 결과는?

# 게임의 유사성 '입증'하긴 쉽지 않아

# 최근 실적과 주가 부진한 엔씨소프트... 판을 흔들 카드 필요해

# 법적 공방은 지루한 싸움... '합의' 가능성 있어

■ 시나리오 1: R2M을 접다

'저작권 침해 소송'이 인정된다면, 웹젠은 R2M 사업을 접고 손해배상을 해야합니다. 웹젠으로서는 최악의 경우입니다. 2021년 1분기 기준 R2M 매출은 206억원입니다. 웹젠 매출의 27%를 담당하고 있습니다. 다만, 최악의 경우 R2M 게임을 접는다고 해도 망하진 않을 것입니다. 정리하면, '최악의 경우 주가는 지금보다 훨씬 떨어질 수 있지만, 이번 소송으로 웹젠이 망하기는 힘들다'고 결론 지을 수 있겠네요.

■ 시나리오 2: 법적 공방은 길다

법적 공방 끝에 결론을 내는 건 시간이 오래 걸립니다. 그동안 R2M 서비스를 통해 돈을 벌 수 있습니다. 만약 어느 선에서 합의를 한다면, R2M으로 번 돈으로 합의금을 지불한다고 생각할 수도 있습니다. 소송에 대한 결론이 '빨리 나오지 않는다'는 점은 엔씨소프트보다 웹젠이 유리해 보입니다.

이러한 이유 때문에 외국인이 이틀동안 웹젠을 순매수하지 않았나 생각해봅니다. 다만, 해당 소송은 분명 '투자자'로서 불편한 이슈입니다. 이를 감안해 웹젠에 대한 눈높이를 조금 낮추고 바라본다면, 현재의 주가 조정은 매수 기회가 되지 않을까요? 반대로, 더 보수적 시각으로 바라본다면, 웹젠 매수를 미루거나 매도를 과감히 할 때라고 생각합니다.

여러분은 어떻게 생각하나요?

※ 투자에 대한 책임은 모두 본인에게 귀속됩니다. 해당 글의 내용과 분석은 참고용으로 활용했을 때 가치가 빛납니다!

'주식투자 > 국내주식' 카테고리의 다른 글

| '난 기관과 싸우기로 했다'... 1편: 웹젠 (0) | 2021.06.25 |

|---|---|

| 매력적인 게임주 찾기! (0) | 2021.06.25 |

| 티에스이 vs 마이크로프랜드... '종결편' (0) | 2021.06.17 |

| 티에스이, 투자 난이도 '어려움' (0) | 2021.06.16 |

| 마이크로프랜드, 적극적 행동이 필요한 종목 (0) | 2021.06.15 |