대신증권과 KB증권에서 팬오션 리포트를 작성했다. 핵심 내용은 '3Q 호실적'이다. 다만, KB증권은 호실적 예상에도 불구하고 투자의견을 'HOLD'으로 유지했다.

3분기 호실적 원인은 예상보다 강한 '벌크선 운임'이다. KB증권 리포트에 따르면 팬오션의 벌크선 운임은 기존 전장인 24.3달러/톤보다 24.7% 높은 31.5달러/톤에 이를 것으로 보았다.

다만, 벌크선 부문 영업이익률은 13.6%로 전년 동기 대비 0.6% 포인트 상승하는데 그칠 것으로 예상했다. BDI상승은 벌크선 운임과 더불어 용선료(=비용)도 증가시켜 수익성 개선은 크지 않을 것으로 분석했다.

두 리포트의 큰 차이는 2022년 예상 실적에서 나온다. 대신증권은 팬오션의 내년 영업이익을 5730억원으로 예상했다. 반면, KB증권은 3130억원을 예상했다. 두 증권사의 내년 예상치가 많이 다르다. 이에 따라 투자의견도 갈렸다.

KB증권은 향후 이슈로 ▲중국-호주간 정치 갈등 ▲항만 정체 연장 ▲에너지 수요 증가를 들었다.

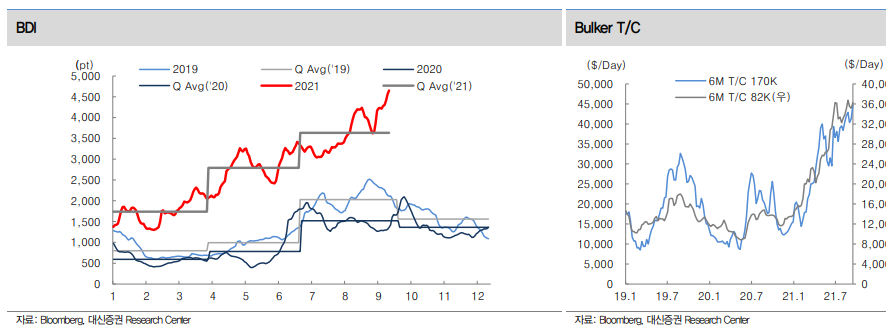

분명 팬오션와 관련된 지표는 좋다. BDI와 Bulker T/C가 상승 추세다.

다만, 팬오션이 경쟁사 대비 매력적이진 않다. 즉, 해운업에 대한 긍정적 의견을 가졌다면 팬오션보다는 다른 종목에 투자하는 게 더 합리적이라고 생각한다.

'주식투자 > 국내주식' 카테고리의 다른 글

| 동일제강, 주가 조정 원인은? (0) | 2021.10.21 |

|---|---|

| 폴 바셋에서 매일유업을 외치다 (0) | 2021.10.15 |

| 우리나라 대표 기업을 살 기회? (0) | 2021.09.16 |

| 13의 저주? 아이폰 13과 애플 (0) | 2021.09.15 |

| 삼양식품, 시장과 따로 노는 라면주 (0) | 2021.09.08 |