우리나라 시각으로 15일 새벽 2시 아이폰 13이 출시되었다. 기존에 정보가 많이 나와 '놀라움'은 없었다. 아이폰 신제품 발표는 이제 일반 소비자가 놀랄 '혁신'은 없어지고, IT 또는 카메라 매니아가 좋아할 '성능 향상'을 알리는 자리가 되었다.

일반 소비자 입장에서 눈에 띄는 부분은 '가격과 색상'뿐이다. 전작인 12와 같은 가격으로 출시했다. 색상은 일반 모델에서는 핑크가, 프로 모델에서는 시에라 블루를 새로 선보였다. 그밖에 노치가 20% 줄었다는 정도가 끝이다.

좀 더 매니아 층에게는 아이폰의 새로운 두뇌 칩인 A15가 탑재된 점이 눈에 띌 것이다. 그런데, 이 또한 놀랄 점은 아니다. 신제품을 내놓는데 이 정도는 해야 하지 않을까.

새로운 두뇌칩인 A15를 발표하면서 기존과 달랐던 점은 비교 대상군을 바꾸었다는 점이다. 기존에는 '전작 대비 개선된 성능'을 자랑했다. 그런데 이번에는 '경쟁사(삼성, 퀄컴)대비 개선된 성능'을 강조했다. 이 의미는 두 가지로 생각한다. '전작 대비 개선된 성능'이 크지 않았거나, '경쟁사를 견제'해야 할 필요성이 컸기 때문이다. 이번에는 전자보다는 후자의 이유가 더 크다고 본다.

새로운 두뇌칩은 아이폰의 여러가지 성능을 잘 구현해 경쟁사 대비 더 나은 퍼포먼스(Performance)를 보여주게 하는 핵심 요소다. 그 중 하나가 카메라 성능이다. 이제 사진의 결과물은 큰 차이를 두기 어렵다. 다만, 동영상 촬영은 아직 절대적으로 아이폰이 앞선다. 아이폰이 괜히 영화 촬영도 아이폰으로 할 수 있다고 광고를 한 게 아니다.

다만, 일반 소비자가 이러한 변화를 체감하긴 어렵다. 아직도 일반 소비자는 훌륭한 기기인 '맥북'보다 '윈도우 기반 노트북(Laptop)'을 선호한다. 우리가 실제 생활하는 데 '맥북'보다는 '윈도우'가 더 편하기 때문이다. 아직 아이폰이 이 정도 수준은 아니지만, 지금처럼 계속 간다면 '맥북 VS 윈도우'의 대열처럼 갈 수도 있다고 본다.

■ 다행히 대안이 많이 없다

정말 다행스럽게도, 아이폰을 대체할 수 있는 기기는 많이 없다. 맥북을 대체할 수 있는 노트북(Laptop)이 많은 것과 다르다. 또한, 아이폰과 대체품의 가격이 큰 차이가 나지 않는다. 삼성이 이번에 '폼펙터'를 크게 변경해 주목을 끌었지만, 현재 스마트폰 시장 구조를 변화시키기엔 아직 시간이 필요해 보인다.

물론, 애플이 '아이폰'으로만 돈을 버는 기업은 아니다. 태블릿, 웨어러블, 소프트웨어 등등 다양한 사업을 진행한다. 다만, 아이폰은 가장 큰 매출 비중을 차지하는 핵심 기기다. 아이폰 13의 판매가 부진하다면, 타격이 있을 것이다.

아이폰 13의 판매 부진이 현실화 되어도, 아직은 괜찮다. 개인적으로 삼성이 아이폰을 따라가려면 아직 멀었다. 삼성이 아니면 마땅한 대안도 없다. 아직은 여유가 있는 애플이다.

개인적으로 이번에 아이폰 13이 부진했으면 한다. 애플의 발에 불이 떨어졌으면 좋겠다. 삼성처럼 접는 형식의 스마트폰이 아니더라도 ▲노치 제거 ▲지문 인식 ▲전제품 120hz 주사율 ▲카툭튀 제거를 위해 더 적극적으로 나서줬으면 한다. '너네끼리만 노는' 제품이 아니라 '우리 함께 노는' 제품이 되길 바란다.

참고로, 아이폰이 '지문 인식'은 앞으로도 탑재 안 할 것 같다. 그래서 '노치 제거'도 완전히 이뤄지려면 시간이 걸릴 것 같다. 결국 바로 바랄 수 있는 부분은 주사율과 카툭튀라고 본다. 아이폰 13이 이제 막 출시되었는데, 아이폰 14가 기대되는 순간이다.

■ 참고

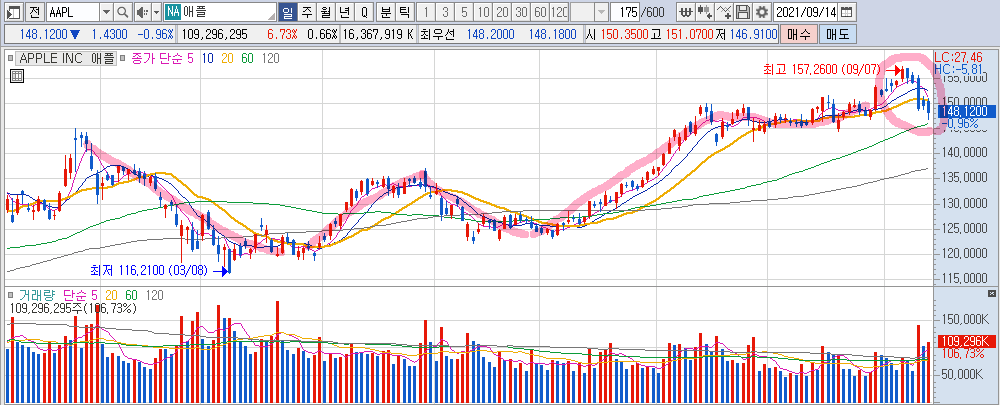

애플 주가는 최근 5거래일 연속 하락했다. 물론 나스닥이 부진했기 때문에 애플의 주가 조정이 아이폰 13이라고 판단할 수는 없다.

[표] 애플 일봉 차트

애플의 현재 P/E는 29배다. 시장 예상치를 감안한 미래 P/E(Forward P/E)는 26배다. 연환산 영업이익률은 28.79%, 순이익률은 25%다. ROE는 127.13%로 굉장히 높다. ROIC도 46.62%로 높다.

애플의 '성장 매력'은 점점 떨어지고 있다고 판단한다. 다만, 말도 안되는 수익성과 현금 창출 능력이 매력적이다. 이를 종합적으로 감안하면, 미래 P/E 26배 수준은 비싸보이지 않는다.

다만, 아이폰 13에서 보여준 바와 같이 더 이상의 '혁신'과 그로 인한 '놀라운 성장'에 대한 기대치는 낮추는 게 좋다고 본다. 향후 주가도 '성장'에 의한 상승보다는, 높은 수익성에 중점을 둔 움직임을 보일 것으로 생각한다. 동시에 시장 흐름과는 무관하게 주가가 상승하는 모습을 보이긴 힘들다고 본다.

향후 애플 주가의 혁신적 움직임은 아이폰과 기존 스마트 기기들보다는 AI, 자율주행차 등 또 다른 혁신이 보였을 때 가능하다고 판단한다. 즉, 이제 애플에게서 시장 대비 '미친듯한' 주가 상승을 기대하기 보다는, 시장을 따라가거나 시장 대비 약간 높은 주가 상승을 기대하는 게 이성적이라고 본다. 다시 말해 애플 매수는 '더 높은 주가 상승'을 기대하기 보다는 '가치 대비 낮은 가격에 매수'하기 위해 더 노력해야 할 시점이라고 생각한다.

'주식투자 > 국내주식' 카테고리의 다른 글

| 팬오션, GO? STOP? (0) | 2021.09.27 |

|---|---|

| 우리나라 대표 기업을 살 기회? (0) | 2021.09.16 |

| 삼양식품, 시장과 따로 노는 라면주 (0) | 2021.09.08 |

| 네오팜, 믿음이 필요하다 (0) | 2021.09.06 |

| 엔씨소프트, 영화 '프리가이'를 보라(feat. 스포 X) (0) | 2021.09.05 |