10월 마지막 주 코스피와 코스닥은 각각 3.04%, 2.7% 하락하며 부진한 흐름을 이어갔다. 어느덧 코스피는 2300선 부근에서, 코스닥은 750 아래에서 거래되고 있다.

지난 약 2주는 계좌가 '다이나믹'하게 변했다. 이때 다루었던 종목은 △월덱스 △에스앤에스텍 △파마리서치 △제이브이엠 △메가스터디교육 △더네이쳐홀딩스 6개 종목이다. 여기서 주인공은 '제이브이엠'인데, 주인공인 만큼 가장 나중에 살펴보고자 한다.

결론적으로 2주간 공개 계좌는 '박살'이 났다. 포트 수익률이 8.91% 포인트나 떨어진 것이다. 그동안 쌓아온 수익률이 '한순간'에 무너졌다. 역시 주식은 '쌓을 때는 한나절, 떨어질 때는 한순간'이다. 그래서 '저PER' 또는 '저PBR' 투자가 맨날 욕을 먹지만, 동시에 살아남을 확률이 가장 높은 투자법인가 보다. '클래스는 영원하다'.

■ 블로그 포트 결산

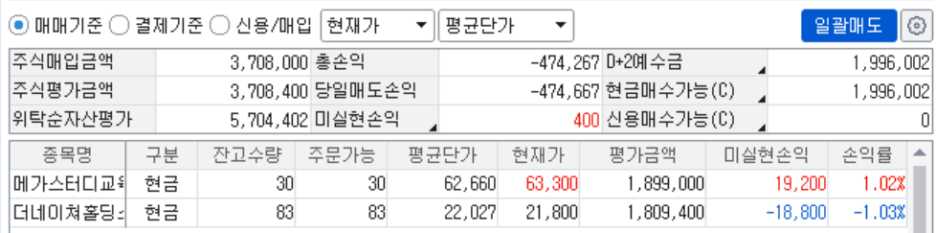

- 초기 투자금 = 490만7462원

- 주식 평가금 = 370만8400원

- 예수금 = 199만6002원

- 총 자산 = 570만4402원(+16.24%, ▽8.91%p)

- 시작 시점 = 2023년 3월 31일

이제 반성의 시간을 가져보자. 먼저, 월덱스와 에스앤에스텍이 속한 반도체다. 현재 반도체 업황은 좋지 않다. '반등'할 것이란 기대가 많지만, 그 시기도 3분기였다가, 4분기였다가 계속 변했다. 역시 무엇이든 '타이밍'을 맞추는 게 가장 어렵다.

타이밍에 대한 방어 전략만 세운다면 반도체 종목에 투자하는 건 나쁘지 않다고 본다. 특히, 월덱스는 여러모로 매력적인 카드다. 에스앤에스텍은 다소 비싸지만, 위험을 감수하고 투자할 만한 종목이다.

그러나, 좋은 종목을 골라도 투자에 실패할 수 있다. 특히, 주식시장 변동성이 커진 상황에서 '사람들의 기대가 큰' 산업과 종목일수록 더욱 그렇다. 먼저, 변동성이 크다는 말은 '작은 실수'가 큰 손실로 올 수 있다는 뜻이다. 또, 사람들의 기대가 큰 것도 주가 하락을 더 키울 수 있는 요소다.

물론, 모두 다 '반대'로 적용 가능하다. 변동성이 큰 만큼 그 방향이 '위'로 향해 있다면, 큰 수익률을 짧은 기간에 얻을 수 있다. 그러나, 보통 주식투자 성과의 원칙은 상승은 쌓아가고, 하락은 한순간인 경우가 많다. 이런 측면에서 변동성은 '위험'으로 관리해야 할 분야다.

반도체에 대한 투자는 조금 더 신중해야 했었다. 다소 늦더라도 바닥이 아닌 무릎 이상에서 주식을 사려고 했어야 했다. 동시에 사람들의 기대가 크지 않을 때 관심을 두어야 했다. '역발상 투자'가 필요했다. 남들과 똑같이 해서는 돈을 벌 수 없는 법이니깐.

파마리서치도 좋은 주식이다. 좋은 실적을 보여주었고, 앞으로도 기대된다. 다만, 시장의 관심이 한풀 꺾였다는 점에서 조심스러운 입장이다. 파마리서치 주가는 단기간에 3배가 올랐다. 그만큼 시장의 관심을 크게 받았다. 그리고 이후 돈의 흐름이 다른 쪽에 집중되며 주가는 고점 대비 25% 정도 빠진 상황이다.

현재 파마리서치 주가는 '분기점'에 있다고 본다. 상승과 하락의 확률이 반반이라고 생각한다. 여기서 중요한 건 3분기 실적과 미래에 대한 투자자들의 기대다. 개인적으로 3분기 실적은 잘 나올 것으로 생각한다. 다만, '시장 기대치'에 미치지 못한다면 주가 방향은 '하락'에 힘이 실릴 것이다.

문제는 '시장 기대치'가 얼만큼 크냐는 점이다. 시장 기대치가 크면 클수록, 이를 달성하기 어렵기 때문이다. 증권가에서는 파마리서치의 3분기 매출과 영업이익은 전년 동기 대비 각각 31.6%, 41.6% 증가할 것으로 기대한다. 이는 충분히 달성가능할 수치라고 생각한다. 단, 이러한 성장은 과거 3배 이상 주가가 오를 때 이미 써먹은 '연료'였을 가능성이 크다. 이에 3분기 실적은 예상대로 나와야 '본전'일 수 있다. 또, 과거 고점이던 15만원 선을 돌파하기 위해서는 '하나 더' 필요하다.

결국, 미래에 대한 '기대'가 과거 고점을 뚫고 더 오를 연료가 되어줄 것이다. 그리고 다른 피부미용기기 업체와 같이 파마리서치도 결국 '해외시장 공략'이 승부수가 될 것이다. 이에 대해서는 조사와 상상력이 더 필요하다.

개인적으로 반도체 시장보다는 피부미용 관련주에 투자하는 것이 더 적절한 타이밍이라고 생각한다. 또, 최근 시장 하락 속에서도 주가가 크게 무너지지 않는 모습을 보인 점도 매력적이다. 이에 파마리서치(또는 클래시스)는 언제든 다시 진입할 가능성이 큰 편이다.

마지막으로 주인공 '제이브이엠'이다. 제이브이엠은 포트 수익률을 깎아먹은 '주역'이었다. 3분기 실적이 발표된 다음날인 27일 주가는 16% 하락했다.

먼저, 제이브이엠 3분기 실적을 보자.

- 매출액 368억원 (YoY 7.8%)

- 영업이익 58억원 (YoY 2.4%)

- 순이익(지배) 53억원 (YoY 17%)

3분기 영업이익은 전년 동기 대비 2.4% 증가했다. 성장폭이 크진 않았지만, 증가했다는 점에서 '그러려니' 할 수 있었다. 그런데, 주가는 실적 발표 후 폭락했다. 시장 기대치에 크게 부족한 실적이었기 때문이다.

증권가는 3분기 제이브이엠 영업이익으로 81억원을 예상했다. 즉, 실제 영업이익은 예상치보다 28% 부족했다. 이는 '충격'이었고, 주가도 충격적으로 떨어졌다.

이러한 충격이 더 컸던 이유는 실적 발표 며칠 전 증권가에서 리포트를 발간했기 때문이다. 그리고 모두 제이브이엠에 대한 '기대'를 품고 있었다. 즉, 기대가 큰 만큼 실망이 컸다.

나도 제이브이엠에 대해 긍정적인 시각을 가지고 있었다. 이에 다소 높은 밸류에이션에도 과감히 투자했다. 그리고 실패했다. '겸손'한 자세로 '보수적' 투자를 해야 한다는 것을 다시 한 번 깨닫게 되는 순간이다.

물론, 투자를 하다보면 이런 경우가 '허다하다'. 그나마 다행인 점은 '손절 기준'을 잘 지켰다는 점이다. 마치 '마지막 자존심'을 지켰다고 할까나.

2주 동안 여러 과정을 거치면서 나온 결론이 더네이쳐홀딩스와 메가스터디교육에 대한 투자였다. 두 종목의 PER이 각각 4.8배, 7.2배로, 밸류에이션에 대한 부담이 없다. 마치 상처 받은 나의 마음을 치료해 줄 것 같다고나 할까.

단, 두 종목 역시 3분기 실적을 꼭 확인해야 한다. 최근 주가 움직임을 살펴보면, 3분기 호실적에 대한 기대가 큰 것으로 보인다. 이 말은 반대의 경우 투자자들은 '충격'에 휩싸이며 '제 2의 제이브이엠 사태'가 될 수 있다는 말이다. 단, 제이브이엠과는 다르게 밸류에이션 부담이 적다는 것이 주가 하락을 방어해줄 것이다.

추가로, 예수금 약 200만원을 적극적으로 활용할 예정이다. 지금과 같은 시장 상황에서 물러서면 다음 상승때 소외받게 된다. 다소 무섭고 두려울지라도 지금은 주식투자를 적극적으로 해야할 때라고 생각한다. 단기간은 아플 것이다. 그러나 그 아픔을 잘 견디면, 곧 '희열'을 느끼게 되리라.

'주식투자 > 주간일기-공개포트' 카테고리의 다른 글

| [11월 2째주] 지키지 않은 '벌' (0) | 2024.01.17 |

|---|---|

| [11월 1째주] 언젠간 '해 뜰 날'이 (0) | 2024.01.17 |

| [10월 3째주] 아프냐? 나도 아프다 (2) | 2023.10.21 |

| [10월 2째주] 다시 현금 100% (0) | 2023.10.13 |

| [10월 1째주] 증권업에 분 '비바람', 피해갈래 (0) | 2023.10.10 |