19일 IBK투자증권에서 나온 제이브이엠 리포트다. 제목은 '다시 한번 확인될 수출 성장세'다. 투자의견은 매수(유지), 목표가는 4만 2,000원(유지)이다.

먼저, 2023년 4분기 실적 예상치를 정리해보자.

- 매출액 428억원(YoY 9%)

- 영업이익 96억원(YoY 62%)

- 영업이익률 22.4%

이건재 연구원은 "4분기 매출액은 컨센 부합, 영업이익은 서프라이즈다"며, "계절적 성수기에 맞춰 수출 호조가 확대되었기 때문이다"고 설명했다.

이어 "최근 로봇팔을 대형 ATDPS 장비에 탑재해 100% 무인화에 성공한 MENITH의 유럽향 판매가 시작되었다"며, "4분기 수출 실적 호조는 동사의 핵심 수출 지역인 유럽과 북미 모두에서 나타났을 것으로 예상되며, 24년은 수출이 내수 비중을 앞서는 원년이 될 것이라 전망한다"고 분석했다.

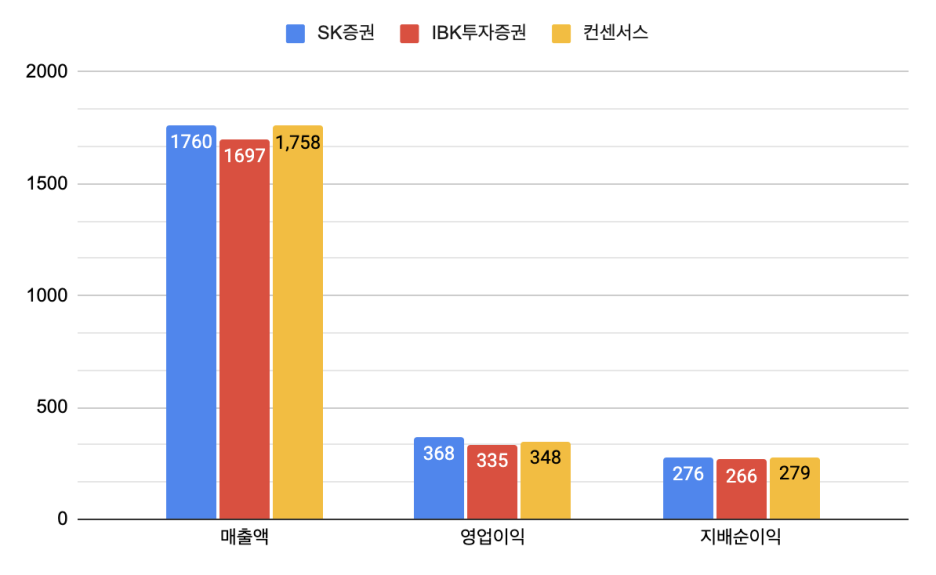

2024년 실적은 다음과 같이 예상했다.

- 매출액 1,697억원(YoY 8.78%)

- 영업이익 335억원(YoY 13.5%)

- 영업이익률 19.7%

이 연구원은 "제이브이엠은 오랜기간 자신만의 분야에서 성장과 변화를 지속해 왔다"며, "특히 상당기간 공들인 해외시장 확대가 2022년부터 본격화되고 있다"고 설명했다.

이어 "2023년 2, 3분기 실적에서 수출 증가세가 잠시 주춤하는 모습을 보였지만, 작년 4분기 실적을 통해 수출 실적 성장세를 다시 확인할 수 있을 것으로 기대한다"며, "2024년은 해외 수출 실적 성장 외에도 다가오는 6월 건기식 소분 판매 허용에 관한 호재도 대기하고 있다"고 분석했다.

모닝스타 미국 배당 추천주 10선 ‘2024년 주식투자는 이걸로 끝!’

※ 리포트를 읽은 후

어제(18일) SK증권에서 나온 리포트를 살펴봤다. 링크는 아래에 있다.

이건재 연구원은 SK증권 이동건 연구원보다 올해 실적 예상치를 보수적으로 잡았다. 이를 정리하면 다음과 같다.

2024년 실적기준 PER과 PBR이 각각 13.5배, 1.8배다. 또, 영업이익률과 ROE는 각각 19.7%, 14.1%다. EPS 성장률은 18.7%로 전망했다. 역시나 밸류에이션, 수익성, 성장률 모두 매력적인 수준이라 판단한다.

성장성이 가장 중요하다 [책: 피터 린치의 이기는 투자]

단, 예상치를 바탕으로 판단했기 때문에 '어닝 쇼크'를 조심해야 한다.

※ 해당 글은 종목 추천을 위한 글이 아닙니다. 리포트를 읽고, 그 내용을 보다 쉽게 전달하기 위해 쓰여진 글입니다. 또, 이 글은 리포트를 읽고 나의 생각을 정리하면서 '다양한 생각거리'를 제공하고자 하는 목적이 있습니다.

모든 투자의 책임은 본인 스스로에게 있으며, 남탓을 하다간 인생이 피곤하고 투자도 제대로 되지 않을 것입니다.

그보다는 이 글을 본인에게 도움이 될 방향으로 잘 사용했으면 좋겠습니다.

'주식투자 > 국내주식' 카테고리의 다른 글

| 유니드, 화학주 관심 1티어 (0) | 2024.01.20 |

|---|---|

| 오리온, 왠 호들갑? (0) | 2024.01.19 |

| 파마리서치, 다시 찾아온 기회 (0) | 2024.01.18 |

| SK텔레콤, 이제는 '배당주' (0) | 2024.01.18 |

| 제이브이엠, 주가 변동성이 커진 관심주 (0) | 2024.01.18 |