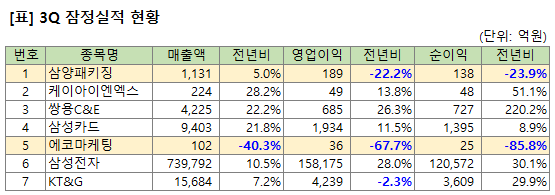

관심종목의 3분기 잠정실적 현황을 정리했다. 이 중 오늘(5일) 장에서는 삼양패키징, 케이아이엔엑스, 에코마케팅의 주가가 크게 변했다.

* 위 에코마케팅 실적은 '개별' 기준입니다. 연결기준 에코마케팅 3분기 실적은 매출액 717억원(전년비 +33.05%), 영업이익 89억원(전년비 -51.27%), 순이익 60억원(전년비 -74.21%)입니다. 매출은 증가했고, 영업이익과 순이익은 감소했습니다. 전부 연결 기준으로 표를 작성해야 했는데, 혼란을 주었네요.

에코마케팅에 대한 아래 의견은 변함 없습니다. 다만, 에코마케팅을 분석할 땐 반드시 '개별'과 '연결'을 나누어서 분석해야 한다는 점을 다시 한 번 상기했습니다. 에코마케팅 매출의 많은 부분은 자회사(데일리앤코, 안다르 등)에서 나옵니다. 특히, 최근 '안다르'가 이슈입니다. 안다르에 대한 생각을 정리하면 '투자 의견과 전략'을 세울 수 있다고 생각합니다.

먼저, 삼양패키징 주가는 오늘 4.18% 하락했다. 이유는 비교적 단순하다. 삼양패키징의 영업이익과 순이익이 전년 동기 대비 감소했다.

삼양패키징은 배당 매력이 있는 종목이다. 그래서 누적 실적도 챙겨봐야 한다. 최소 지난해와 같은 배당을 주기 위해서는 누적 실적이 전년과 비슷하거나 증가해야 하기 때문이다.

삼양패키징의 누적 실적은 매출액 +6.5%, 영업이익 +2.7%, 순이익 -0.1%다. 다행히 누적 실적을 확인했을 때, 배당을 줄일 만한 실적은 아닌 것으로 판단한다. 지난해 주주에게 준 주당 배당금 1000원을 기준으로, 현 주가를 적용한 배당 수익률은 4%다. 이 배당 수익률과 약 2달 넘게 하락세를 이어온 주가를 참고해 '분할 매수' 전략을 짜면 돈 벌 기회가 있다고 본다. 목돈을 한꺼번에 투자하기엔, 주가 흐름이 강하게 '아래'로 향해 있다. 차분히 대응해야 한다.

케이아이엔엑스 주가는 오랜 기간 조정을 겪었다. 그리고 드디어 긴 조정의 터널을 빠져나오려는 모습이다. 최근의 주가 상승은 '실적'이 뒷받침하고 있어, '상승의 힘'을 가지고 있다고 판단한다. 앞으로도 '실적'이 좋게 나올 가능성이 높다고 생각하며, '매수&보유' 전략이 적정하다고 본다.

에코마케팅에 대한 생각은 '혼란'이다. 현재 시장의 판단은 '예상된 악재 + 다 털어냈다'고 생각하는 것 같다. 개인적으로는 '불안'하다. 안다르가 생각보다 힘을 못 내는 모습이다. 오히려 경쟁사가 '더 잘나가는 모습'을 보여, 에코마케팅의 매력이 상대적으로 하락하고 있다.

이유는 있겠지만, 3Q 실적의 결과가 좋지 않았기 때문에 '불안감'에서 오는 '혼란'을 느낀다. 그나마 위로할 수 있는 부분은 '분기 배당'을 공시했다는 점이다.

KT&G는 오랜만에 가파른 상승 그래프를 그렸다. 마치 겨울잠을 자다 봄이 와 기지개를 펴는 모습이다. 다만, 아직은 '보수적'으로 접근해야 한다고 본다. '배당'을 중심으로 투자전략을 짜야한다고 생각한다. 그런 측면에서 현재 주가 상승은 투자 매력을 다소 감소시킨다. 매수보다는 '보유 또는 관망'이 좋다고 판단한다.

'주식투자 > 국내주식' 카테고리의 다른 글

| SK는 인수합병의 대가? (0) | 2021.11.18 |

|---|---|

| 커피 한 잔과 주식 디저트면 최고지 (0) | 2021.11.14 |

| 삼양식품, 최악을 벗어나나? - NH투자증권 (0) | 2021.11.01 |

| 대우건설, 3분기 실적은 이미 주가에 반영되었다 (0) | 2021.10.29 |

| 저라면 삽니다... 'LG생활건강' (0) | 2021.10.28 |