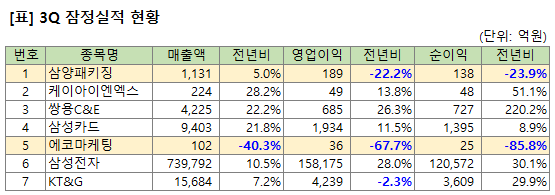

7일 DB금융투자에서 나온 에코마케팅 리포트다. 제목은 '글로벌 진출 전략 구체화 필요'다. 목표주가는 2만원으로 하향했다. 리포트를 작성한 신은정 연구원은 목표주가 하향에 대해 "영업이익 전망치를 2023년 15.2%, 2024년 12.5% 하향 조정하며, 목표주가를 하향했다"고 밝혔다. 신 연구원은 "경기침체로 인한 기존 광고주 물량 축소 영향으로 본사 실적을 하향 조정했고, 안다르 국내 매출은 소비 심리 위축과 스포츠 웨어 경쟁 심화 등을 고려해 보수적으로 추정했다"고 설명했다. 다만, "데일리앤코의 새로운 브랜드 또는 아이템 런칭 유무, 그리고 안다르의 일본 수익 모델이 확정됨에 따라 추정치 상향은 충분히 가능하다"며, "올해 PER도 9배로 부담 없는 구간인 바, 투자의견은 'BUY'를 유지한다..