※ 주식투자에는 여러 방법이 있는데요. 그 중 ‘좋은 주식을 사서 보유하는 전략’은 주식투자가 본업이 아닌 분들에게 적합하다고 생각합니다. 그렇다면, 사서 보유해도 될 좋은 주식은 어떤 걸까요?

바로, 기업에서 주식투자자(=주주)의 몫인 ‘자본’을계속증가시켜주는회사입니다. 이는 우리는 ‘스노우볼유형’의기업이라 부릅니다. 이 스노우볼 유형을 찾고 투자의견을 제시하겠습니다. 여러분은 투자의견과 분석 글을 살펴보고, 해당 종목과 함께할 지 결정을 내리면 됩니다.

투자의견 (10월 19일)

코엔텍에 대한 투자의견은 '매수 보류' 또는 '매도'다. 코엔텍은 스노우볼 또는 채권형 주식에 적합한 후보지만, 예상 수익률이 낮아 현재는 주식을 사지 않는 게 합리적 선택이라 판단한다.

코엔텍의 예상 수익률은 6.1%다. 배당수익률을 포함한 예상 수익률은 9.5%로, 우리가 주식투자로 기대하는 수익률에는 못 미친다.

코엔텍의 주가가 3479원까지 하락하면, 기대수익률이 15%가 된다. 다시 말해, 현재와 같은 조건이라면 주가가 3479원까지 떨어져야 살 만하다는 뜻이다. 또는 코엔텍에 대한 기대치가 높아(=성장률이 더 높아) 10년 후 BPS의 가치를 더 크게 계산한다면, 매수 가능할 것이다.

더 중요해지는 환경 이슈... 코엔텍은 수혜주

코엔텍은 폐기물 중간&최종처분업, 유틸리티 공급사업을 한다. 2022년 2분기 기준으로는 스팀판매의 매출 비중이 46.9%로 가장 높다. 다음으로, 소각처리 34.6%, 매립처리 18.5%의 매출 비중을 보인다.

주요 제품 등의 가격 변동 추이를 보면, 매출 비중이 가장 높은 스팀판매의 가격이 56%나 상승한 것으로 나타났다. 반면, 소각처리와 매립처리의 제품 가격이 각각 11%, 7.6% 하락했다. 작년까지는 3개 품목의 가격이 모두 오르는 모습이었는데, 올해 들어 스팀판매의 가격만 상승했다는 것은 주목할 만하다.

분명 스팀판매의 매출 비중이 가장 높기 때문에, 스팀판매의 가격 상승으로도 다른 두 품목의 가격 하락을 방어할 수 있다. 그러나 이전과 같은 '실적 성장'을 보여주기는 어려워졌다고 봐야한다. 성장에 대한 기대치를 과거보다 낮출 필요가 있어 보인다.

그러나 실제 코엔텍의 실적을 보면, 소각처리와 매립처리에 대한 가격이 하락하고, 스팀판매 부분의 가격만 올랐음에도 불구하고, 실적이 크게 증가했다는 사실을 알 수 있다. 이는 그만큼 수량이 뒷받침됐다고 예상할 수 있다.

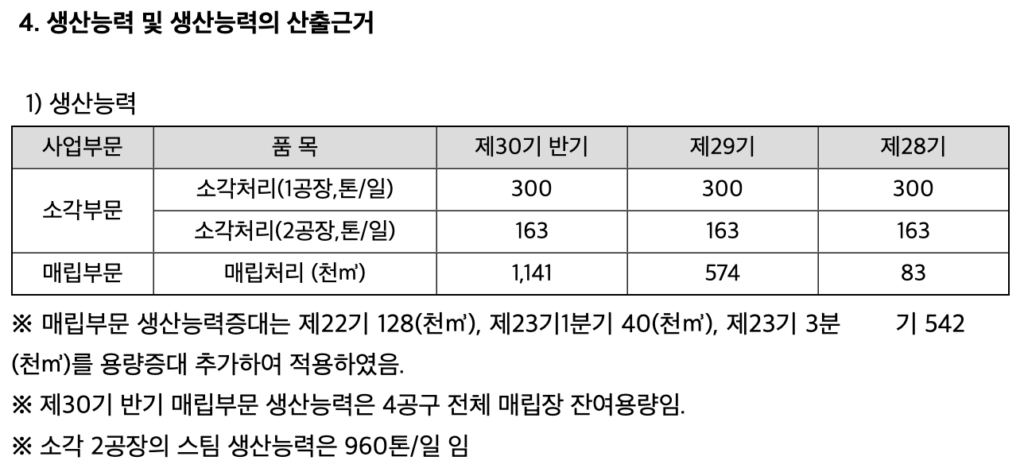

실제 수량에 어떤 변화가 있었는지 살펴보자. 먼저, '생산능력'을 살펴보면, 매립부문의 생산능력이 2배 증가했다는 것을 알 수 있다.

이러한 생산능력 증대는 실제 생산실적 증대로 이어져 실적이 크게 증가한 것으로 풀이된다. 반기 기준, 매립처리는 3만6986톤으로, 이를 단순 연환산(*2)으로 계산해보면, 연 7만3972톤이 된다. 이는 작년(29기) 6만2106톤에 비해 19% 증대된 수치다.

결국, 3개 품목 중 하나의 품목의 가격만 상승했음에도 불구하고 계속해서 실적 성장을 이어갈 수 있었던 비결은 '수량(=Q)'에 있었다.

ROE 상승 추세지만

코엔텍의 과거 실적을 보면, ROE가 최소 12.59%에서 최대 24.38%까지 기록하고 있다. 주목할 점은 2019년 이후 ROE가 점진적으로 높아졌다는 것이다. 이런 추세를 반영한다면, 10년 후 BPS는 더 커질 수 있다.

그러나, 투자자 입장에서 '미래에 대한 기대'보다는 '위험'을 먼저 생각하게 된다. 그래서 '보수적 ROE 전망치'를 사용할 수 밖에 없다. 또, 사업모델에 큰 변화가 없는 한 ROE는 회귀법칙을 따를 가능성이 높다. 다시 말해, 코엔텍의 ROE는 언제든 하향 조정될 수 있다. 그리고 현재는 하향 조정이 아주 자연스러운 상황이다.

그래서 ROE 전망치를 '더 보수적'으로 잡을 수 밖에 없다. 이렇게 보수적으로 잡았음에도, 충분한 안전마진 또는 예상 수익률이 나온다면 '적극적'으로 투자해야 할 것이다. 아쉽게도 현재 코엔텍의 주가는 그렇지 않다.

폐기물 산업의 중요도는 높아지겠지만

지난 3월 15일 삼정KPMG에 발표한 분석 리포트에 따르면 폐기물 산업의 시장 규모가 2025년에 23조7000억원으로 커질 것이라 예상했다. 또, 지구 환경 문제가 더 중요해진 지금, 폐기물 업체에 대한 주목도는 계속 이어질 가능성이 크다. 이런 측면에서 코엔텍에 대한 관심은 지속될 것이다.

그러나, 주식투자는 결국 '기업 가치 대비 얼마나 싸게 살 수 있냐'로 승부가 갈린다. 폐기물 업체가 경제와 사회에 중요하지만, 투자는 조금 다른 시선으로, "내가 기대하는 수익률을 얻을 수 있을 것인가?"에 중점을 두고 판단을 해야 할 것이다. 그런 측면에서 코엔텍의 주가는 아쉽다.

물론, 코엔텍에 대한 기대치가 더 높을수록 지불할 수 있는 주가 수준도 높아질 것이다. 결국, 본인의 투자 스타일과 투자 전략에 따라 최종 투자의견이 달라지기 때문이다. 결국 '기업 가치 대비 싸게 산다'는 대전제를 얼마나 잘 지킬 수 있는지가 중요하다. 이런 관점에서 코엔텍은 '내가 감당할 종목'은 아니라는 결론이다.

스노우볼 또는 채권형 주식은 서준식님이 작성한 '다시 쓰는 주식투자 교과서'를 참고했다. 인사이트 뱅크는 이 개념을 이용해 좋은 종목을 찾고, 투자의견을 제시한다. 또, 분석 후 투자의견 '매수'를 제시했던 종목은 수익률을 추적해 성과를 측정하고자 한다. 리포트가 주식투자로 경제적 자유를 얻고자 하는 분께 도움이 되었으면 한다.

다만, 투자의 모든 책임은 '본인에게 귀속된다'는 사실을 다시 한 번 기억하길 바란다.

마지막으로 채권형 주식과 리포트에 대한 이해력을 높이고자 한다면, '다시 쓰는 주식투자 교과서'를 읽어보시길 권유한다.

'주식투자 > 스노우볼 주식' 카테고리의 다른 글

| 한국쉘석유, 배당 매력주.. 비중은 '조금만' (0) | 2022.11.03 |

|---|---|

| 티씨케이, 훌륭한 기업이란 걸 알지만 (0) | 2022.11.03 |

| 에스에이엠티, 4년이면 투자금 2배 만들어 줄 종목 (0) | 2022.11.02 |

| 제일기획, 매력적이지만 예상 수익률은 낮아 (0) | 2022.11.02 |

| 이크레더블, 나는 팔기로 했다 (0) | 2022.11.02 |