* 2022(TTM)은 2021년 2~4분기와 2022년 1분기 값을 합한 '연환산' 값입니다. 실적 흐름의 '연속적'으로 보기 위해 연환산 기준을 사용했음을 알립니다.

오리온홀딩스는 '원재료비 상승'에도 선방한 실적을 올렸다. 오리온홀딩스는 '고배당주'라 '실적의 안정성'이 중요한데, 이런 측면에서는 '훌륭한 실적을 올렸다'고 할 수 있다.

지난해 주당 배당금은 650원으로, 16일 종가 1만4250원 대비 배당수익률은 4,56%다.

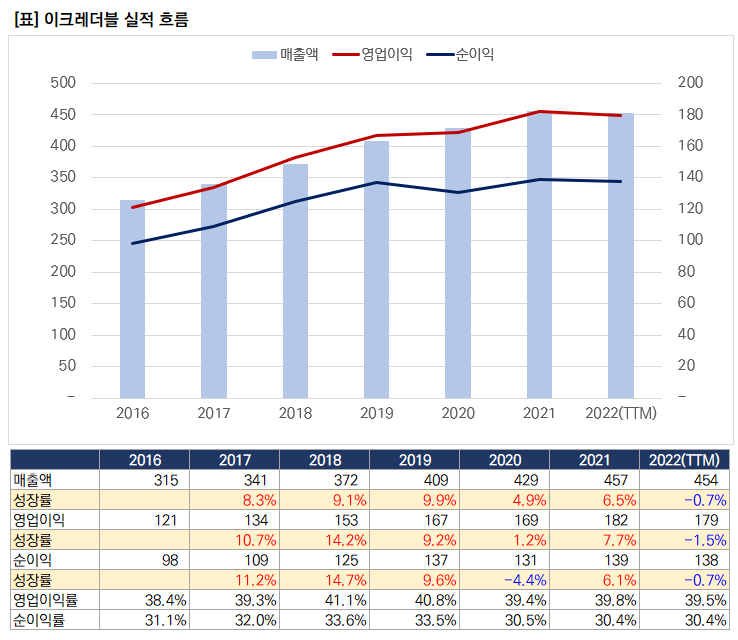

이크레더블은 1분기 기준 실적 성장이 '없었다'. 다만, 여전히 높은 영업이익률과 순이익률을 보여줘 '안정적으로 고수익'을 올리는 기조를 이어갔다. 이크레더블도 '고배당' 대표주로서의 매력을 가지고 있다. 다만, 지난해 '폭탄 배당'을 실시해 이를 기준으로 배당수익률을 계산하는 건 의미가 없다.

만약, 2019년과 같은 740원을 배당했다면, 16일 종가기준 배당수익률은 4%다. 800원이라면, 배당수익률은 4.3%로 올라간다.

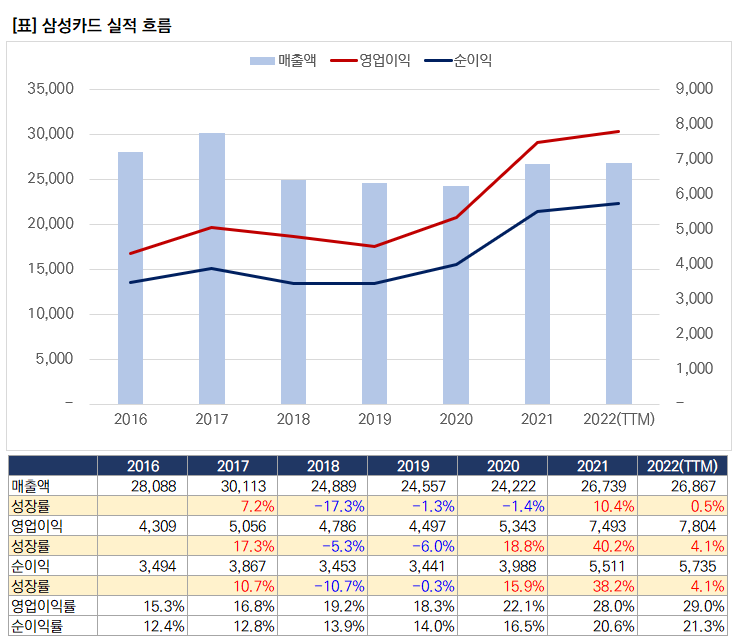

삼성카드의 실적 증가세는 꺾였으나, 안정적 성장 흐름은 지속됐다. 삼성카드도 '고배당주'이며, 지난해 2300원의 배당을 했다. 16일 종가기준 배당수익률은 6.92%다.

인터넷 관련주인 케이아이엔엑스는 성장을 이어갔다. 여전히 높은 수익성도 매력이다. 향후 인터넷 사용은 계속 늘어날 것이기 때문에 '성장'엔 큰 문제가 없어 보인다. 위험요소로는 비슷한 사업을 하는 업체의 수가 늘어나는 것인데, 아직은 경쟁 강도가 더 세지지 않았다.

삼성전자야 "말해 뭐해". 우리나라 1등 기업이라 노이즈가 많은건 '흠'이지만, 장기적으로 봤을 때 지금 매수하기 좋을 때라고 생각한다. 실적은 증가하는데 주가는 내려가는 '이익미반영' 상태라 할 수 있다. 다만, '노이즈'가 많고, 덩치가 커 '빠릿빠릿'한 모습을 기대하긴 힘들다는 점은 '리스크'다.

우리나라 유일의 '담배회사'다. 담배사업 자체가 '사양' 사업이지만, 완전히 죽기까지 시간은 꽤 걸릴 것이다. 그 전까지는 안정적인 배당을 지급하는 '배당주'로써 역할을 할 것이다. 성장 매력이 거의 없다고 해도 될 정도라, '싸게 사는데' 집중할 수 밖에 없다.

지난해 주당 배당금 4800원을 지급했다. 16일 종가 8만3500원 기준, 배당수익률은 5.74%다. 충분히 매력적인 수준이나, 최근 주가가 상승세라는 점은 주의해야 한다.

인크로스는 폭발적 성장을 하다 그 기세가 꺾인 상황이다. SKT의 티딜(T-deal)의 성장에 인크로스 실적도 성장했는데, 최근 이러한 성장세가 주춤하는 모습이다. 개인적으로는 이슈가 많은 기업이라 생각하는데, 향후 SK그룹에 속한 '이커머스' 관련 기업이 구조조정을 하는 모습을 그리고 있기 때문이다. 티딜 자체의 성장은 갈수록 꺾일 것으로 생각한다.

브이원텍의 실적은 매출은 증가, 영업이익과 순이익은 감소세다. 매출 증가는 기업을 인수한 덕분이다. 다만, 이 효과로 영업이익과 순이익은 꺾였다.

브이원텍은 '유망한 기술'을 가졌지만, 이를 안정적 상용화와 실적으로 구현하는데 시간이 꽤 걸릴 것 같다. 또한, '신기술'을 이해하고 투자하는 난이도가 어렵다는 점, 실적 흐름이 안정적이지 않다는 점에서는 '상당한 실력자'가 아니면 이 기업은 '패쓰(Pass)'하는 게 좋다고 본다.

'주식투자 > 국내주식' 카테고리의 다른 글

| 오리온, 내재가치 계산하기 (0) | 2022.05.25 |

|---|---|

| 삼성카드, 안정적으로 가고 싶었다 (0) | 2022.05.25 |

| 이노와이어리스, 기대가 크면 실망이 큰 법 (0) | 2022.05.16 |

| 너무 다른 길을 가는 두 에어필터 기업 (0) | 2022.05.16 |

| LG생활건강, 생각의 분기점 (0) | 2022.05.12 |