개인은 최근 6영업일 연속 삼성중공업을 매수했다. 그들은 왜 삼성중공업을 연이어 샀을까?

삼성중공업은 코스피에 속한 종목이다. 업종은 조선이다. 최대주주는 삼성전자 외 9인이며, 지분율은 20.85%다. 주요 제품은 조선해양(102.72%), 토건(0.27%), 연결조정(-2.99%)이다.

삼성중공업의 최근 매출 흐름을 보면, '부진하다'는 생각이 든다. 2018년 주춤한 후 반등했지만, 2019년부터는 매출액이 감소세를 보인다.

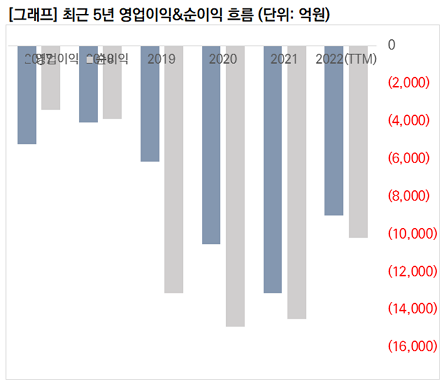

사실 삼성중공업의 문제는 매출액이 아니다. 영업이익과 순이익이 계속 적자를 보이고 있다는 게 문제다. 회사명을 가린채 실적 흐름을 봤다면, '곧 망해도 이상하지 않을' 회사라고 했을 것이다.

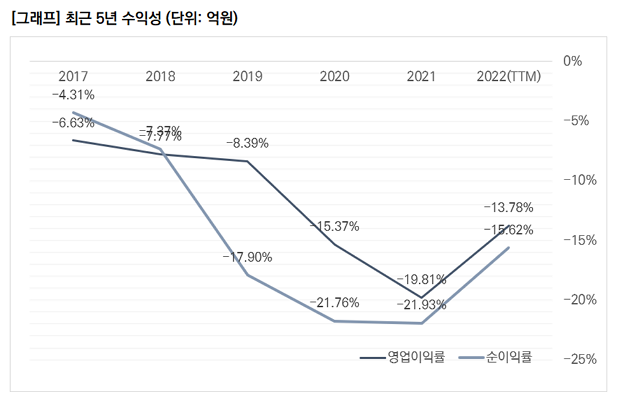

영업이익과 순이익이 적자라, 수익성을 보는 게 큰 의미가 없을 수 있다. 그래도 희망을 찾아보면, 수익성이 저점을 찍고 반등했다는 점이다.

순이익 적자라 PER 대신 PBR을 보았다. PBR 흐름을 보면, '박스권' 안에서 오르내린 것을 알 수 있다. 현 상황이 특별히 낮다거나, 높은 건 아니다.

최근 주가가 내렸지만, '과매도' 상황은 아니다. 우리는 보통 RSI가 30이하일 때 과매도 상황이라고 말한다. 다행히(?) 삼성중공업의 RSI는 39다.

거래량 보조지표인 OBV를 보면, 최근 반등한 것을 알 수 있다. 삼성중공업에 대한 관심이 높아진 것이다.

최근 삼성중공업에 대한 '개인'의 관심이 증가했음을 알 수 있다. 그들이 기대하는 건 무엇일까?

삼성중공업에 대한 개인의 관심이 증가한 이유를 기사의 헤드라인으로 정리해보면, '조선업의 부활과 그 선두에 있는 삼성중공업'이라 할 수 있다.

이유를 정리하고 보니 삼성중공업에 대한 개인의 관심이 이해가 된다. 그러나, 이 투자의 난이도가 굉장히 높다고 생각한다. 그래서 '큰 각오'를 해야 할 것이다.

조선업에 대한 투자는 '고PER일 때 사고, 저PER일 때 파는' 게 정석이다. 현재 삼성중공업의 이익이 적자라, PER을 '매길 수 없는' 지경이다. 즉, 지금 매수하는 건 '투자 정석'을 따르는 것이다. 다만, 이익의 턴어라운드가 언제 나올지 모르기 때문에 인내를 가져야 한다. 그래도 조선주는 흑자전환을 한 번 하고 나면 그 기세를 한동안 이어갈 가능성이 높기 때문에 여유를 가진다면 '빛'을 보는 날이 올 수 있다.

'주식투자 > 국내주식' 카테고리의 다른 글

| [데이터로보다] 클래시스, 매력적인 사업 모델을 가졌다 (0) | 2022.07.18 |

|---|---|

| [데이터로보다] KX하이텍, 새로운 이름과 함게 도약할까 (0) | 2022.07.14 |

| [데이터로보다] 쌍용C&E, 원재료 비용이 '핵심' (0) | 2022.07.13 |

| [데이터로보다] SFA반도체, 충분히 도전해볼만하다 (0) | 2022.07.13 |

| [데이터로보다] 국동, 바이오주가 될 상인가 (0) | 2022.07.11 |