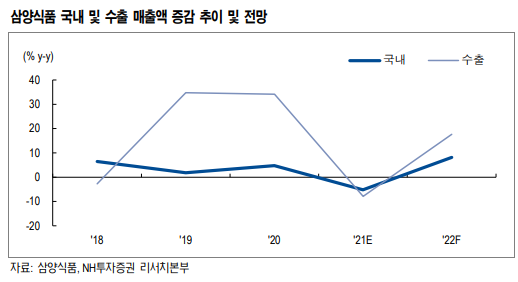

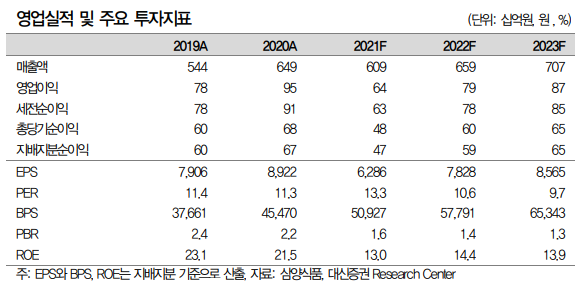

NH투자증권에서 삼양식품에 대한 리포트를 냈다. 제목은 '2022년 반전의 해'. ■ 2021년 실적은? ▲전년도 역기저 부담 ▲원재료 가격 상승 ▲비우호적 환율 ▲해상운임비 상승 → 수익성 급격히 악화 ■ 해법은? ① ▲핵심 지역별 판매 채널 법인화 전략 ▲신공장 증설 → 해외 수출 모멘텀 재부각될 전망 ② 국내/수출 라면 가격 인상(평균 6.9%) → '21년 4Q부터 원가 부담 해소 예상 ■ 2022년 분석 - 해외 수출액 YoY 20% 증가 → 주가 상승 모멘텀 될 것 - 가격 인상 효과 본격화 - 밀양 스마트팩토리 완공 → 라면 생산량 12억개 → 17억개로 증가 예상 - 미국과 중국에 현재 법인 설립 → 직접적인 영업과 마케팅 가능 → 긍정적 효과 기대 ■ 2022년 예상 실적 - 매출액 68..